この記事でわかること

この記事でわかること

シンプルに資産運用を知る

自分の資産を目標とバランスを決める

自分の資産を守る、増やす

自分の資産をリバランスをする

マットの資産をリバランスをする [参考]

今日が最初の一歩。今気づいた瞬間から始めよう! by 投資家エンジニア マット

シンプルに資産運用を知る

そもそも資産とか運用とか、試したことがないなぁ。でも今後の給料や公的年金ニュースを見ると、やっぱり自分で考えるのかぁ?みんな何をしているのかな?変な商品に騙されなかない。。。

こんにちは、マットです。この記事では、まずは資産運用ってなに?貯金と違うの?から解説するね。大切なことは自分の望む生活を描いてね。老後(自分自身の未来のお金)について、準備をするための考え方など、初心者向けの記事を紹介するよ!

マットが伝えたいのは、”稼ぐ(給与、副業、事業)”、”守り(生活費倹約)”、余裕資金で”使う(投資+増やす)”だね。

今回はシンプルな資産運用の考え方、それと最後に年代別で、おすすめねの資産運用(お金の分け方)のはじめの一歩を紹介するね。

資産運用かぁ… それよりもぼくのまわりでも、こんな人が多いなぁ…

「私は今の生活を守るだけで精一杯なんだよ… 年金なんて考えられないなぁ。」

「いろいろ言われても…. どうせ自分には無理だから…。」

「大変だけど、人生なんてこんなもので、みんなも我慢しているし…。」

「好きな仕事、趣味をして自由に生きられる人なんて、優れた一部の人だけ…。」

大丈夫!マットも同じ考えだったよ。あなたが平社員、学生でも、主婦でも、あるいは天才でなくても、会社の社長でなくても、投資のプロでなくても大丈夫だよ。

でも自由(自分の生活を豊かに、気持でもお金でも)を望むのに「何からしたらよいのか。。。」と悩む人もいるよね。まなぶくんはどうかな?

「具体的に、なにをしたらよいかわからない(資産?運用?投資?転職?ローン?)」

「いろいろな情報が溢れて、よくわからない(膨大な情報)」

「いままでも、自分なりにやってみたけど、うまくゆかないなぁ…(保険会社、企業年金)

そんなみんなに、投資家エンジニアのマットが、みんなと一緒に「稼ぐ」「守る」「増やす」知識と考え方を無料で共有するよ! ちょっと厳しいけど、しっかり伝えたいことがあるよ!

自分の人生でお金に自由に生きることは、もちろん簡単ではないよね。 今の平穏な生活を変えるには大きなエネルギーも必要だよ。でも、「なりたい自分になる」ために「自由への小さな一歩」、けれど大きな意味を持つ「ゼロからイチ」を地道に行動すると、半年後、5年後には「大きな自由」を手にできる!

はじめの一歩 -資産運用とバランス-

資産運用

資産(⁼預金や不動産)の分け方(ポートフォリオ)はまず、現金、余裕資金をどのように管理、投資、預金するかだね。

この考え方がないと、XXXX銀行に「**万円預金しているから運用しているよ」って感じで、まったく自分の資産を増やしていないどころか、インフレ(物の価値が上がる)と相対的に預金価値は減るよ!

中期や長期に向けての資産と、 短期の資産を分ける考え方

がまずは第一!

投資家エンジニア マット

今後日本でも必ずしも安心と言い切れない将来に向けて資産運用を考える時、よく資産「運用の成果の8割以上は資産配分で決まる」と言われているね。つまり預金や会社の財形(会社の預金)では資産が伸びないね。

特に中長期(10年から20年)でリスクバランスをとった資産運用で「分散投資」「ポートフォリオ」を考えることがはじめの一歩。

でも「もしコロナショックや、リーマンショックの時みたいなことが起きた場合どうなるの…?」など、心配はあるよね。だからこそ、資産運用を学んで、

「都市伝説(株はギャンブル)」

「神話(保険会社の保険一択)」

に惑わされないよう一緒に資産運用しよう!

※投資は、自己責任でお願いいたします。

資産配分【アセットアロケーション: Asset Allocation】とは?

バランスによって、資産の運用益・投資成果の8~9割が決まるといわれているよ!

投資家エンジニア マット

投資資産の配分比率のこと。具体的には以下です

これらどの資産クラスに、どのような中長期と短期のバランスを取りながら、世代やご自身の余裕資金に応じて、バランスを決めることから第一歩だよ。

※投資は、自己責任でお願いいたします。

マットが考える資産運用を3種類用意するね。なぜ3種類かというと、世代や余裕資金、目標などがみな異なるからだね。どれか一つが正解ではなく、自分のステージ(年代と資金、生活状況)を考えて自分にあった運用をまずは始めよう。

リタイアで年金以外の収入が乏しくなると、毎月の生活費の一部を運用資産で補う必要が出てくるね。

50代半ばならリタイアまでにはまだ10年程度の期間があり、仕事の収入もあるので、ある程度のリスクを取って老後資金づくりに取り組めるね。例えば初期投資500万円で毎月5万円以上の積み立て投資なら、利回り5%として10~15年で2000万円の老後資金だね。

この世代は高成長株やETF(NISA+iDeco)、短期資産でFX・暗号資産で資産運用もあり。トレンドに乗り、高成長ポートフォリオがおすすめ。但し家族が増えたり、パートナーと旅行を楽しむのも大切なライフイベント。柔軟にリバランスをして人生を楽しんでください。

この世代も高成長株やETF(NISA+iDeco)、短期資産でFX・暗号資産で資産運用もあり。トレンドに乗り、高成長ポートフォリオがおすすめ。

20代も積み立てNISA、iDecoや、高成長株等で積極的に投資したいね。ただし収入が低い時期に無理をして投資に回すと、自己投資(MBA、書籍購入、交遊、世界へ旅行など)を極端に削ることになるので注意。マットのおすすめは40%を投資。それ以外を自己投資に回すポートフォリオ。

この世代は、アルバイトなどをコツコツジュニアNISAに積み立てるのがおおすすめ。でもやっぱり50%は自分を成長させる自己投資に使ってね。

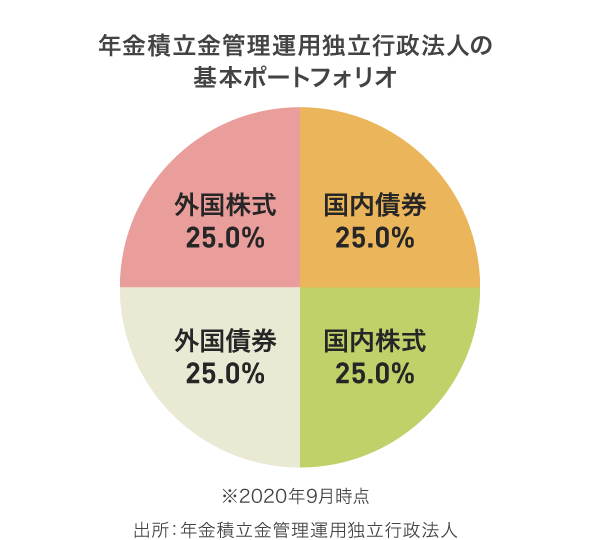

日本国のポートフォリオ

マットのポートフォリオとは違うけど、保守的な私たちの年金を運用する年金積立金管理運用独立行政法人(GPIF)は、下記の基本比率に基づき投資しているよ。知っていたかな?

資産運用の基本を勉強して、バランスや世代毎の目標を知ったね。ここからは、具体的な資産を増やし方を学ぼう。

まずは、増やし方を学ぼう。どのような運用バランス(ポートフォリオ)が良いかは、投資の目標によって変わるよ。ご自身で収入や生活費をリストアップして、投資金額を決めよう。

自分の生活費や収入をリストアップしよう

有名な言葉で、「収入が高くても、富裕層ではない」です。なぜかわかりますかぁ by マット?

それはですね、高収入でも高支出なら預金や投資に回せる現金がないとと同義だからです。

仮にパートタイムの方でも、そのほとんどを投資に回すことができれば、高収入の方に勝てる投資が可能です!

積立の予算と目標を決めましょう

リバランス

リバランスとは、運用を続けていくうちに偏ってしまう資産配分を元の配分に戻すこと。

例えば、「国内債券25%」「海外債券25%」「国内株式25%」「海外株式25%」というバランスファンドが運用を続けるうちに下記のように変化した場合、多くなった株式の一部を売却して、少なくなった債券(又は消費財)を買い足すという作業(リバランス)だね。

これは自分でもできるし、証券会社の投資信託やインデックス投資でもどちらでも可能だね。違いは以下だよ。

- 自分でリバランスをする際は、自由に時期や銘柄を決められる

- 証券会社で、自動的リバランスや税金対策含めて行ってくれるよ

初心者や初めて投資する人には、証券会社のインデックス投資はわかりやすいね。但し注意点は、毎年運用手数料が自分で運用するよりも高いよ。

マットの資産運用を知る

参考までにマットの資産状況を紹介するよ。実際には、短期と長期または複数証券会社に口座をわけているので、あくまでひとつのバケット(銘柄組み入れ)の情報だよ。別な記事で詳しくみんなに資産運用の実績を共有するね。

マットが考える資産配分は、極端な商品や株式、先物に集中させないこと。もっと言うと超高成長だけに集中はさせていないよ。もし余裕資金があって、高成長な分野を探している場合は下の記事に短期投資資金の活用方法方があるのでそちらをみてね。

バランスによって、資産の運用益・投資成果の8~9割が決まるといわれているよ!

投資家エンジニア マット

マットが考える、投資資産の配分比率は以下だね。(あくまで目安だよ)

短期では、以下の投資商品を保有しているよ。

これらどの資産クラスに、どのような中長期と短期のバランスを取りながら、世代やご自身の余裕資金に応じて、バランスを決めることから第一歩だよ。

マットの資産運用の収益率と、他の投資家との比較だよ。それとシャープレシオも載せておくね。

※投資は、自己責任でお願いいたします。

まとめ

そのためのプランは、次の順番で考えていきましょう。

(1)積立の予算と目標を決めましょう

(2)株式、REIT、債券、外貨建て資産のバランスを考えましょう

(3)どのファンドを購入するかを決めましょう

シャープ・レシオ (シャープ・レシオ)

リスクを取って運用した結果、安全資産(リスクがゼロと仮定した資産)から得られる収益(リターン)をどの位上回ったのか、比較できるようにした指標だね。

資産運用ファンドの運用成績や個人の資産運用を比較する場合に広く使われているよ。単に配当(リターン)を比べるのではなく、その裏にあるリスクとの見合いで運用成果を判断しよう!って指標だね。また、異なる投資対象(SPYD vs VOOなど)を比較する際に、同じリスクならどちらの配当や値上がり(リターン)が高いかを考えるときに役立つよ。 簡単に言うと、このシャープレシオの数字が大きいと良いよ。

- =「リスクの割にリターンが大きい」

- =「効率よくリターンを上げている」

- =「運用成績が優れている」

まとめると。。。

- リターンの水準が同程度であれば、取ったリスクが小さいほどシャープレシオは大きくなるよ。

- 取ったリスクが同程度であれば、リターンが大きいほどシャープレシオは大きくななるよ。

- 例えば、投資信託A 利回りが12%と、投資信託B 14%の場合、ポートフォリオリスクがそれぞれ5%と10%、無リスク資産の利回りが2%だったとするよ。

- 1. 投資信託Aのシャープ・レシオ=(12-2)÷ 5=2.0

- 2. 同Bのシャープ・レシオ=(14-2)÷10=1.2

- となることから、A=2.0の方が効率的な運用ができていると考えられるよ。