FIRE(早期退職)を目指し、いざ40代、50歳代で退職するる際の年金の受け取り方と、どれくらい税金で引かれるのかご存じですか?今20代や30代のあなたは、関係ない!と思っていませんか?40代や50代でFIREした際の節税もしっかり考えよう!

今回は今40代あるいは50代の方向けの定年退職・FIREと退職金の関係について紹介します

本屋さんやTVでも聞かれるようになったね。今いっそうの注目を浴びている「FIRE(Financial Independence, Retire Early:経済的自立と早期リタイア)」!この記事を見ているあなたは、30代や40代、50代としてFIRE/アーリーリタイア・早期退職に興味をお持ちなのではないでしょうか。

そんなFIREに欠かせないのが、退職金の活用方法です。

退職金については2つに分類:一時金または分割

老後資金源は4つ:公的年金, 企業年金, 退職金, 資産運用

税金の違い:一時金の場合「退職所得」 分割で受け取れば公的年金と同じように「雑所得」

長寿社会となった今、FIREする方だけでなく多くの方は今まで以上に老後の生活費に対する不安を抱えています。

老後の生活費を支える大きな資金や、転職された方としては、年金と退職金が挙げられます。

退職金については2つに分類できます。

・一時金で受け取る方法

・年金のように分割で受け取る方法

いずれかを選択できる場合が多いですが、実は、受け取り方によって退職金に掛かる税金が変わってきます。

今回は退職金を一時金と分割で受け取る場合の違いについて紹介します。

この記事でわかること

退職のまえに、どれくらい資産があればFIREできる?

書店に行くと「FIRE」解説本が多く並び、SNSにも「FIREを目指し、資産運用中」などといった文言が飛び交う。経済的自立×早期退職を叶える「FIRE」は一昨年から徐々に注目度が上昇したね。

では実際に目指すかどうかはさておき、誰でも社会人になって自身の棚卸や社会の変化を知ることは本当に大切。

1年で使うお金の25倍があればFIREはできる!

必要な生活費/固定費(最低限かかる家賃・光熱費・食費など)から以下のリストで自分に必要なFIRE資金を確認しよう。

毎月10万円の場合は年間120万円×25=3,000万円

毎月20万円の場合は年間240万円×25=6,000万円

毎月30万円の場合は年間360万円×25=9,000万円

毎月40万円の場合は年間480万円×25=1億2,000万円

要はこの資産さえあれば、だれでも・いつでも・どこにいてもFIRE(早期退職)できる!

またリタイア後に想定される生活費の全額をあらかじめすべて貯蓄しておく必要はないよ。

従来考えられてきたアーリーリタイアのように、多額の退職金や相続資産がなくても、資産運用や副収入で達成できるよ。 詳しくは関連した記事を読んでください。

早期退職や、セミリタイヤ後の生活って意外に生活費が必要なだなぁ

そうですね。そのためにもFIREの入り口「退職」時の「退職金」の節税や、活用方法を今から学びましょう。

老後資金は4つ

老後の生活費として、多くの方の資金源となるものは以下の4つです。

1.公的年金

2.企業年金

3.退職金

4. 資産運用

公的年金は、人によって金額は違えども必ず受け取ります。

退職金は企業によって、分かれています。

退職一時金のみ

企業年金(企業型確定拠出年金や確定給付型年金など)

退職一時金と企業型年金の併用

また、その受け取り方も、一時金のみ、一時金と分割の両方を組み合わせて受け取ることができる企業、とあります。

一時金で受け取れば「退職所得」、分割で受け取れば公的年金と同じように「雑所得」の扱いとなるため、税金の計算が違ってきます。

退職所得とは

でもこの記事を興味を持った人の多くの30歳代あるいは40歳代方々は、早期リタイアだけに気を取られていますが、実はFIRE後の収入に関係する退職金や年金を忘れがちですね。

「自分にはまだまだ先だから、あとで」

となってしまいます。しかしFIRE後でもしっかり退職を受給してかしこくお金を管理すれば、それだけ老後も豊かに過ごせる可能性があります。

まず退職所得とは、退職により勤務先から受ける退職手当などの所得をいいます。

国の社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社又は信託会社から受ける退職一時金なども退職所得とみなされます。

また、労働基準法第20条の規定により支払われる解雇予告手当や賃金の支払の確保等に関する法律第7条の規定により退職した労働者が弁済を受ける未払賃金も退職所得に該当します。

退職所得を一時金で受け取る

FIREを見据えて、退職直後に退職金を投資信託や株式・国債などの資産運用に回したい方は、多いのではないでしょうか。そのような方は退職金を一時金(一括)で取得するのがおすすめ。

「退職所得」は他の所得と合算せずに分けて計算を行う「分離課税」です。

長年の勤労に対する報償的給与としてまとめて支払われるものであること等から、税負担が軽くなるよう配慮されています。

退職所得の金額は、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

また勤続年数によって、控除の計算はこちらです。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 例)大卒35歳 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 例)大卒45歳 | 800万円 + 70万円 × (A – 20年) |

また、確定給付企業年金規約に基づいて支給される退職一時金などで、従業員自身が負担した保険料又は掛金がある場合には、その支給額から従業員が負担した保険料又は掛金の金額を差し引いた残額を退職所得の収入金額とします。

えーと今52歳で30年勤務しているから….

計算が….

例)52歳の方の退職所得控除の計算例

勤続年数が30年の人の場合の退職所得控除額

800万円+70万円×(30年-20年)=800万円+70万円×10年=1,500万円

※勤続年数に1年未満の端数がある時は、たとえ1日でも1年として計算します。

また、前年以前に退職金を受け取ったことがある時又は同一年中に2か所以上から退職金を受け取る時などは、控除額の計算が異なることがあります。

退職一時金を全額一時金で受け取る場合は、健康保険、雇用保険、厚生年金保険等の社会保険料がかかりません。

また、退職後に国民健康保険に加入する場合は、国民健康保険料を支払う必要がありますが、保険料の計算で対象となる前年度の所得からも対象外となっており、社会保険料の面でも優遇されています。

「短期勤続年数」の方へ

役員等以外の者として勤務した期間により計算した勤続年数が5年以下であるものをいい、この勤続年数については役員等として勤務した期間がある場合、その期間を含めて計算します。

退職所得を年金として受け取る

資産運用や、奥さんがアルバイトしているのでFIRE直後ではなく、年金としてもらうつもり

分割で年金として受け取る場合は年金の収入金額に対して「公的年金等控除額」が適用され、公的年金等と合算されて計算されます。

公的年金等の収入金額 | 公的年金等に係る雑所得の金額 | |

| 65歳未満の方 | 70万円以下 | 0円 |

| 70万円超130万円未満 | 収入金額-70万円 | |

| 130万円以上410万円未満 | 収入金額×0.75-37万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-78万5千円 | |

| 770万円以上 | 収入金額×0.95-155万5千円 | |

| 65歳以上の方 | 120万円以下 | 0円 |

| 120万円超330万円未満 | 収入金額-120万円 | |

| 330万円以上410万円未満 | 収入金額×0.75-37万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-78万5千円 | |

| 770万円以上 | 収入金額×0.95-155万5千円 |

PS:住民税は一時金でも分割でも計算対象となります。住民税の計算方法は以下のとおりです。

課税退職所得金額×10%※=退職金にかかる住民税

※地方税法の標準税率:10%=都道府県民税4%+市区町村民税6%

「50代だけど、不動産はあるけど投資ではなく持ち家だなぁ」

40代や50代の退職所得で「まったりFIRE」

では45歳や55歳からのFIREは不可能なのでしょうか。

じつは別な記事でも説明しましたが、退職金の資産運用及び公的年金の予定受給額や生活スタイル、支出でも必要な生活費/固定費(最低限かかる家賃・光熱費・食費など)など下げることで、55歳や60歳でのFIREも可能となります。

「60歳でFIREって???定年だよね?」

実は、自営業の方だけでなく現在施行すみの働く状況(高年齢者雇用安定法による65歳定年制)や、さらに長寿命がすすみ、高年齢者雇用安定法の改正70歳までの就業機会確保によって、70歳まで働く時代が目の前に迫っています。

つまり、55歳や60歳でもFIREすれば、早期退職として10~15年ほど早めることになるのです。この15年があれば、たくさんの時間を趣味や、ご家族、あるいは旅行や企業設立などに費やせます。

先ほどのFIREに必要な計算しきで、例えば50代ご夫婦共働きのご家庭で、53歳から12年ほど以下の資産運用ができれば65歳までに4,010万円の投資資金が運用できます。実際にS&P500等を例に資産運用すればトータルリターンでは、過去の実績ではさらに元金以上のリターンも可能性は十分あります。

元金 毎月20万円の場合は年間240万円×12.5=3,000万円

詳しくは次の記事を参考にしてください。

またリタイア後に都心部の不動産を売却して、郊外で生活費を倹約したり、工夫を入れれば十分55歳や60歳からでも日本に合ったぷちFIRE(副業+セミリタイヤ)は可能です。

FIREとセミリタイヤに関しては詳しくは、次の記事で解説しています。

どちらの受け取り方が『おトク』かは、状況により違う

退職金の受け取り方は、受け取り時のあなた状況(家族構成、資産、生活スタイル)によってメリットとデメリットがあります。

〔一時金のメリット〕

例えば、住宅ローンが残っている場合。残額にもよりますが、一般的にローンの返済は早い方が得策です。一時金として受け取り、ローンを清算します。「退職所得控除」という非課税枠の適用があり、税負担は重くないと考えられるため、将来支払う利息をゼロにする方が良いでしょう。

〔一時金のデメリット〕

まとまったお金が手に入ると、気持ちが大きくなって無駄使いをしてしまったり、一度に多額の投資をして大きな利益を狙いたくなったりしますが、そこが一時金で受け取るデメリットと言えるでしょう。一時金という大金は、これからも続く人生に大きな役割があるお金、という意識を持つことが大切です。

〔分割のメリット〕

ローンや大きなお金が必要ではない場合、年金として受け取るようにすれば定期的な振り込みとなるため、計画的にお金を使えることとなり、結果として使い過ぎを防ぐことができるというメリットがあります。

また、受け取るまでは会社が一定の利率で運用を続けるため、総受給額も多くはなります。

〔分割のデメリット〕

一時金のような税優遇はなく、長期間に渡って課税対象になる点がデメリットとして挙げられます。大きな金額ではなくても、課税が継続されていくことは覚えておきましょう。

退職後の支出は?

40代、50代での転職、退職された方は65歳までは原則、公的年金からの給付はありませんので、金融資産や不動産からの所得を生活費に充てることになります。

また、お勤めの会社によって異なりますが、退職金や企業年金があります。定年退職前に退職すると退職金が優遇される早期優遇退職制度のある会社もあります。

また、アーリーリタイアではなく、セミリタイアとして働き続けることで収入を得る方法もあります。

公的年金の老齢年金は原則として65歳から受け取ることができます。家計調査(65歳以上の夫婦のみの無職世帯の家計収支)によると平均月額は約22万円です。

月額22万円と仮定すると65歳から90歳までの受け取り総額は6,600万円となります。

公的年金の老齢年金は原則として65歳から受け取ることができます。家計調査(65歳以上の夫婦のみの無職世帯の家計収支)によると平均月額は約22万円(※)です。

65歳~90歳 22万円×12ヵ月×25年=6,600万円

月額22万円と仮定すると65歳から90歳までの受け取り総額は6,600万円となります。

ご自身の年金額については、「ねんきん定期便」、「ねんきんネット」でしっかりと確認しておきましょう。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 社会保障給付219,976円

リタイア後も公的医療保険や公的年金(国民年金)の保険料の支払いが必要になります。老齢年金を受け取る条件は、10年以上の保険料納付済期間がが必要です。 この10年には、厚生年金保険、共済組合等の加入期間を含む国民年金の保険料納付済期間と国民年金の保険料免除期間などを含んだ期間、合算した資格期間が10年以上必要です。

会社を退職した後は国民年金にのみ加入します。アーリーリタイアするデメリットとして、定年まで勤めた人と比べて厚生年金の年金額が少なくなることが挙げられます。

何歳まで生きることができるのかはわかりませんが、公的年金は亡くなるまでずっと受け取れるというメリットがあります。

失敗からの教訓: 一時金でぜいたくをするのが目的ではない

アーリーリタイアと聞くと、資産の運用益でぜいたくな暮らしをするイメージを持つ方がいるかもしれません。確かに資産運用で高級マンションに住んだりブランドの鞄を持ったり、高級外車に乗ったりすることが成功だと思う方もいるでしょう。

しかし運用益だけでそのような生活をするには数億円以上の資産が必要になり、一般的な会社勤めの給与で貯めるのはかなり難しくなります。

現在注目されるアーリーリタイアは、決してぜいたくな生活をするものではありません。FIREもそうですが、できるだけ無駄を省いたシンプルなライフスタイルにし、本当に自分が心の満たされることに時間を使うのが目的です。

そうした生活ならもう少し現実的な資産でアーリーリタイアし、ストレスのない生活を送ることが実現可能です。

想定外の支出 : 災害や家族親戚への急な支援。

投資の失敗:資産運用に失敗し資金が減ると、十分な利回りで運用できたとしても、必要な生活費を得られない

健康問題 :病気をすると医療費が想定より増え、生活費を圧迫

再就職が難しい : 履歴書上は空白期間

社会的信用がなくなる :新しいクレジットカードを作れないことや、住宅ローンに審査落ちする

詳しくは、次の記事を参考にしてください。

まとめ

いかがでしたか?

転職やFIREでは必ず退職所得の受け取り方を決める必要があります。

そしてそのまとまった所得の活用方法で、その後の40代、50代、60代の経済的自由の形が変わるかもしれません。

「老後に2,000万円不足問題」の半分は退職金でまかなえるとして、退職金の受け取り時期が近付いたら、まずは退職関係の収入以外の資産状況の把握(収入)をしっかり把握してください。

そして、FIREまたは定年退職後にも今と同じような生活のための生活費、その後負担が大きくなってくる介護や自宅のリフォーム代なども検討しつつ、例えば50歳から30年程の期間と考えた場合の必要資金(支出)をぜひ確認しましょう。

受け取り方の判断は、そのあなたの生活スタイル、投資方針で決めることが大切になります。

この記事が参考になれば、幸いです。

おすすめ記事

退職所得をかしこく運用する

FIREや退職所得を活用するならやっぱり証券会社をうまく活用するのは必須。

証券会社をうまく活用して、目標のポートフォリオをしっかり組んで、自分なりの自由な時間を早くに達成しよう!

証券が会社のレポートやチャートをうまく活用できれば、それだけ配当金や利回りを多く享受できて、早くにFIREできるね。

多くのノウハウを吸収でき、良い取引環境を整えることができますよ。

国内大手の証券会社の多くは、積み立て型インデックス投資や米国ETFそして、短期で収益をあげるCFDや先物・金などを売買できるので理想的。

業界最低水準の買付手数料が0(ゼロ)円/100万円, 55円/5万円 !

手業界最低水準の2つの手数料プランが登場!

ネット証券を始める際、特に「コスト」は重要なポイント。

1日当たりの現物取引・信用取引の合計売買代金が100万円以下なら手数料0円とお得。

投資信託、特に充実な米国株など豊富な取扱商品。

日本株、投資信託はもちろん、米国株、金・プラチナ等まで幅広い商品を取り揃えています。

取引スタイルに応じて、業界最低水準の2つの手数料プランがお選べます。

口座開設料、管理費無料で、ネット証券口座開設数についてはNo.1の実績を誇っております。

お得なキャンペーン

・25歳以下(未成年口座も対象)の国内株式現物手数料がキャッシュバックにより実質0円になるプログラムです(上限なし)

・最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料

・Wow!株主デビュー!通常注文時の取引手数料が無料~米国株式手数料Freeプログラム~

・三井住友カードで投信積立の買付金額をクレジットカード決済が最大3%のポイント還元!

インデックス投資家からアクティブトレーダーまで「口座開設No1 」

初心者の方向けNISA口座あら、本格句なアクティブトレーダーまで幅広くサポートできる商品数で口座数No1の絶大な支持を受けています。

お取引や資産管理をスムーズに行うためのツール・アプリのほかオリジナルレポートを毎営業日更新。

- 長期あるいは、短期取引で国内No1の金融商品の品ぞろえ。

- ・現物:

- ・制度信用/無制限(一般)信用:

- ・株式投資信託:

- ・外貨建MMF:

- ・MMF・中期国債ファンド:

- ・現物取引:

- ・単元未満株:

- ・新規上場 公募増資・売出:

- 加えて、上記銘柄をかんたん・シンプルに「テーマキラー」ツールでサックと選べる。

1分まるかり動画や豊富な金融商品の会社です

投資塾のサービス「マネユニ・アカデミー」や最新投資情報などは業界随一の量。

初心者から上級者までシンプルでわかりやすい画面や、金融商品が豊富。

日本の証券会社では株式から、FX、仮想通貨、金・プラチナ、先物・CFDまで非常に幅広いラインナップ。

口コミ評判を見てみましょう。SBI証券は2021年 みんなの株式 ネット証券年間ランキング 総合第1位!

口座開設数はネット証券ダントツの600万口座と、幅広いお客様にご愛顧いただいており、第三者評価機関のランキングや格付けでも高評価を得ています。

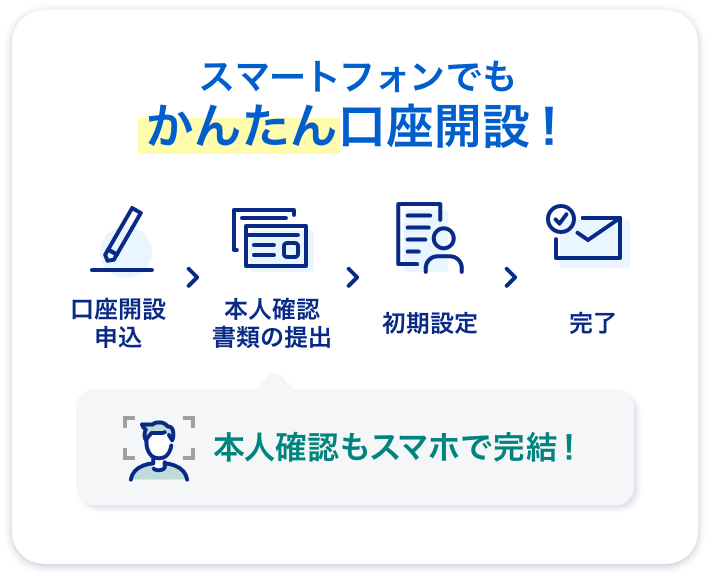

スマホで口座開設がおすすめ

忙しい時にも便利!スマホからでも簡単に口座開設を申し込めます。

書類輸送は不要!かんたん「3ステップ」で申し込み完了。

オンライン申し込みなら最短で翌営業日に開設完了するよ。

スマホで口座開設がかんたんステップ!

充実のサポート

固定電話以外から(通話料有料)03-6737-1667 平日 8:00〜1 9:00

固定電話から(通話料無料)0120-430-283 平日 8:00〜19:00

サポートセンターでメールで問い合わせ

1分動画でまるかり

SBI証券の取引手数料(国内現物)※税込

| 取引金額 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|---|---|

| 現物スタンダードプラン | 55円 | 99 円 | 275 円 | 275円 | 535円 | 1013円 ※3,000万円まで |

| 信用取引 スタンダードプラン | 99円 | 99 円 | 198 円 | 198 円 | 385 円 | 385 円 |

| 現物取引 アクティブプラン | 0円 | 0円 | 0円 | 0円 | 0円 | 1,691円 |

| 信用取引 アクティブプラン | 0円 | 0円 | 0円 | 0円 | 0円 | 880円+440 円/100万円毎 |

業界最低水準の買付手数料 ! 特長 は?

取引手数料が業界 最安値水準

・現物取引 55円~880円 (税込)

・信用取引 0円~88円 (税込)

★米国株式 0円!

さらに!

取引手数料の1%がDMM 株ポイントとして貯まります。

ほかにも0円がたくさん!

・口座開設費

・口座管理、維持費

・入金手数料(クイック入金をご利用の場合)

・出金手数料

すべて無料!

さらに!

25歳以下、取引手数料実質0円!

充実の取引ツール・アプリ

初心者からプロまでさまざまなスタイルに対応した

取引ツールを無料で取り揃えています。

1つのアプリで国内株から米国株まで取引可能!

NISA(少額投資非課税制度)口座にも対応

DMM証券では、もちろんNISA(少額投資非課税制度)口座にも対応

国内株式・米国株式どちらも、担保として利用可能

国内株式・米国株式どちらも、担保として利用可能

・米株担保サービス

ネット証券初!

米国株式を信用取引の担保にできます!

・DMMFX株券担保サービス

DMM 株で保有している株式時価の70%相当額※が

DMM FX口座で証拠金として利用できますので、現金が0円でもFX取引可能!

お得なキャンペーン

・25歳以下(未成年口座も対象)の国内株式現物手数料がキャッシュバックにより実質0円になるプログラムです(上限なし)

・最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料

・Wow!株主デビュー!通常注文時の取引手数料が無料~米国株式手数料Freeプログラム~

・三井住友カードで投信積立の買付金額をクレジットカード決済が最大3%のポイント還元!

FX投資家からアクティブトレーダーまで「口座開設No1 」

- 米国株の取引手数料は、日本株に比べて実は割高…。

- 日本株に比べて、米国株・ETFは手数料が高い傾向だね。マットがおすすめはこの2つの証券会社!

- DMM株は、他の証券会社に先駆けて米国株そして米国ETFの取引手数料が完全無料。

- 携帯電話で5分で口座申し込み!少しでもコストを下げて米国株を取引したい…、そんな方はDMM株が良いかもです。

- ▼口座開設・維持費無料!▼

- DMM株の公式サイトはこちら >>

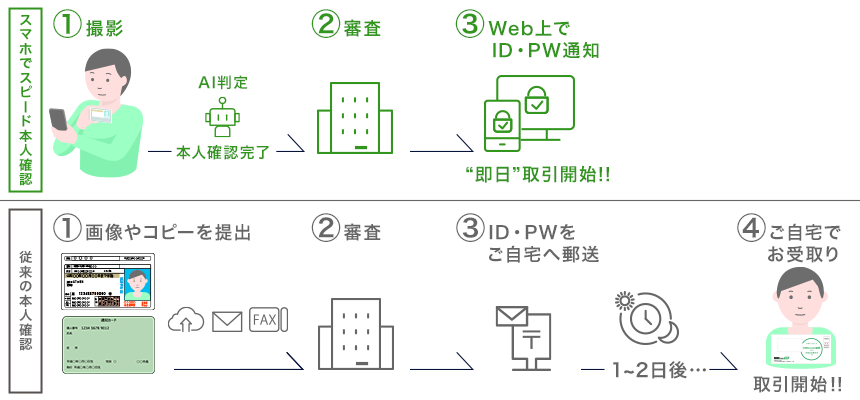

スマホでスピード本人確認、口座開設!

『スマホでスピード本人確認』とは、口座開設時の本人確認をオンラインで完結させる方法です。

オンラインで本人確認が完了すると、これまで取引を開始する際に不可欠であった「郵送物の受取り」が不要です。

郵送物を受け取る必要がなくなり、最短で口座開設を申し込んだ当日中に取引を開始することができます!

忙しい時にも便利!スマホからでも簡単に口座開設を申し込めます。

書類輸送は不要!かんたん「3ステップ」で申し込み完了。

オンライン申し込みなら最短で即日に開設完了するよ。

スマホで口座開設がかんたんステップ!

充実のサポート

DMM証券の取引手数料(国内現物)※税込

さらに!

25歳以下、取引手数料実質0円!

VIPコースは信用取引手数料は0円~

| 取引金額 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|---|---|

| 現物プラン | 55円 | 88 円 | 198円 | 198円 | 374円 | 880円 |

| 信用取引 プラン | 88 円 | 88 円 | 88 円 | 88 円 | 88 円 | 88 円 |

| 信用取引VIPコース | 0 円 | 0 円 | 0 円 | 0 円 | 0 円 | 0 円 |