テーパリングは2021年9月開始か?日本株の大バーゲンセールか?米国長期国債の仕込み時期か?

この記事で学ぶこと

テーパリング:米国失業保険給付の早期終了

FORMでMBS購入縮小を9月に示唆か?

日本市場は大バーゲンセール?

テーパリングショックで何をする?

2021年 テーパリング

まとめ

投資家エンジニア マット

テーパリング?? アイススケート場の競技? あー もうわからない。横文字多すぎ。。。 。

資産運用には必ず話題に上がる、株価暴落、バブル崩壊、通貨危機、リーマンショック、中国通貨暴落後の政府による金融緩和、通貨流動性、株価及び不動産商品の政府による買取。

その後はテーパリングによる株価低迷、金利上昇などが起こっているよ。

但し実は、15年周期で観れば、必ず暴落も回復などの相場も想定されるので、今後も必ずテーパリング(縮小)などに対してみんなのポートフォリオとしてどように売り、買いをすべきか?についてを過去の事例から学ぼう!

FRBなど通貨をコントロールする機関が、コロナショック、リーマンショックなどの市場が不安定の際に政策金利が実質ゼロ水準に維持しているときに、これ以上の引き下げ余地が無い状況下における金融緩和策として、量的緩和策(QE:Quantitative Easing)がある。量的緩和策は、国債や住宅ローン担保証券(MBS)などリスク性のある金融資産を中央銀行が直接買い入れることで、市中への資金供給を増やし景気を刺激することを狙う。

これに対しテーパリングとは、量的緩和策による金融資産の買い入れ額を順次減らしていくことを指す。出口戦略とも呼ばれ、雇用統計などの指標の改善に一定の成果が上がった時点で量的緩和策を縮小していくことを示す用語。

この記事でわかること

テーパリング: 米国失業保険給付の早期終了

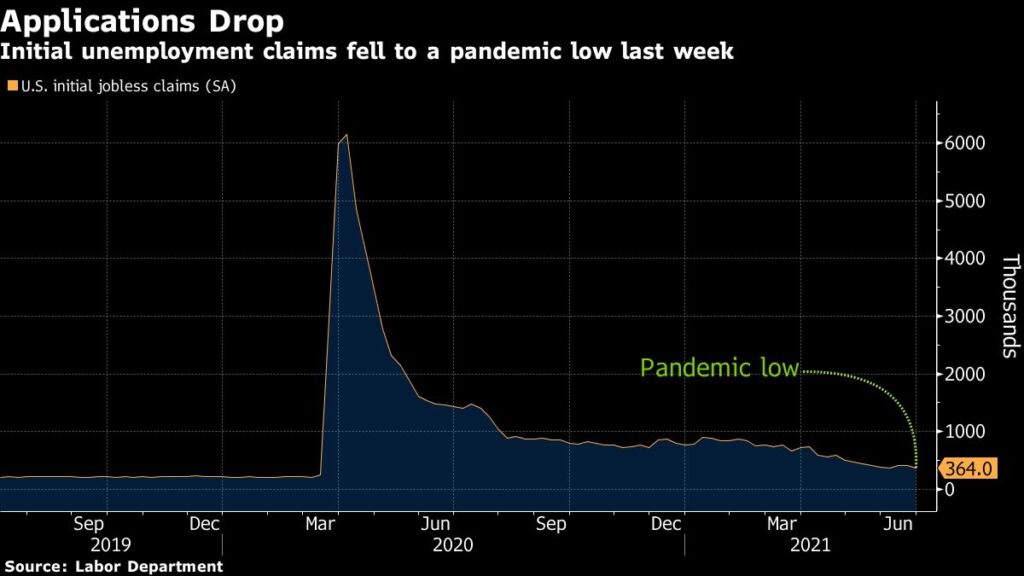

米国2021年の期限を待たずに、早期で失業保険の給付を打ちリが発表されています。

なぜなら、以下グラフの通り申請者数がコロナ過以降最低水準に6月で達しているからです。

以下の州では、すでに公式に打ち切りを発表しています。

6月:アイオワ、アラスカ、ミシシッピ、ミズーリ州。

アイダホ、アラバマ、殷ティアナ、ウエストバージニア、ニューハンプシャー州。

ネブラスカ、ノースダコタ、ワイオミング州。

アーカンソー、オハイオ、サウスカロライナ、サウスダコタ、ジョージア、テキサス、フロリダ、ユタ、オクラホマ、モンタナ州。

7月:アリゾナ、テネシー、メリーランド州

テーパリング: 米国失業保険給付の早期終了

米国労働省は20217月13日、2021年6月の消費者物価指数(CPI)が前年同月比5.4%上昇したことを発表した。この数値は、変動の大きいエネルギーや食料品を除いたコア指数は4.5%上昇となった。

民間予想(ダウ・ジョーンズ)のそれぞれ5.0%、3.8%を予想を上回った。

いずれも前月(それぞれ5.0%、3.8%)を上回っており、消費者物価指数は2008年8月以降、コア指数は1991年9月以降で最も高い伸びとなっている。

前月比の%でみても、消費者物価指数、コア指数ともに0.9%上昇と、いずれも前月の上昇率(それぞれ0.6%、0.7%)を上回り、足元のインフレ基調がさらに鮮明になった。

このようにインフレを示唆する数値がそろったことで、市場では先取りで円高ドル安傾向で、TLTなどの長期米国国債がやや上昇傾向だね。

連邦準備制度理事会(FRB)が7月9日に公表した金融政策報告書では、新型コロナウイルス感染拡大からの回復過程での最近の急激な物価上昇の要因を「需要が急増したにもかかわらず、生産上の制約や雇用の困難といった(供給面の)問題に直面したため」と分析された。

株式市場は「コロナ市場の異常事態が過ぎれば、2019年当時の需要と供給のバランスがとれ、インフレ率は低下する」と予想しているね。

他方で、FRBはこうした供給の問題については「生産上の制約はグローバルなサプライチェーンや業界固有の要因を反映しているため、いつ解消するかについては不確実」としており、具体的にいつごろ物価が落ち着いてくるかについては言及していないね。

加えて新しいデルタ種によるコロナ長期化も指摘されており、2021年はまだ安定までは時間がかかりそうだね。

また、「短期的には(2%の)インフレ見通しに対する上振れリスクが高まっている」ことを認めており、長期休暇シーズンに入りさらなる需要増加が見込まれる中で、物価がさらに上昇していくかが注目される。

テーパリング:米国FRBによるMBS購入縮小

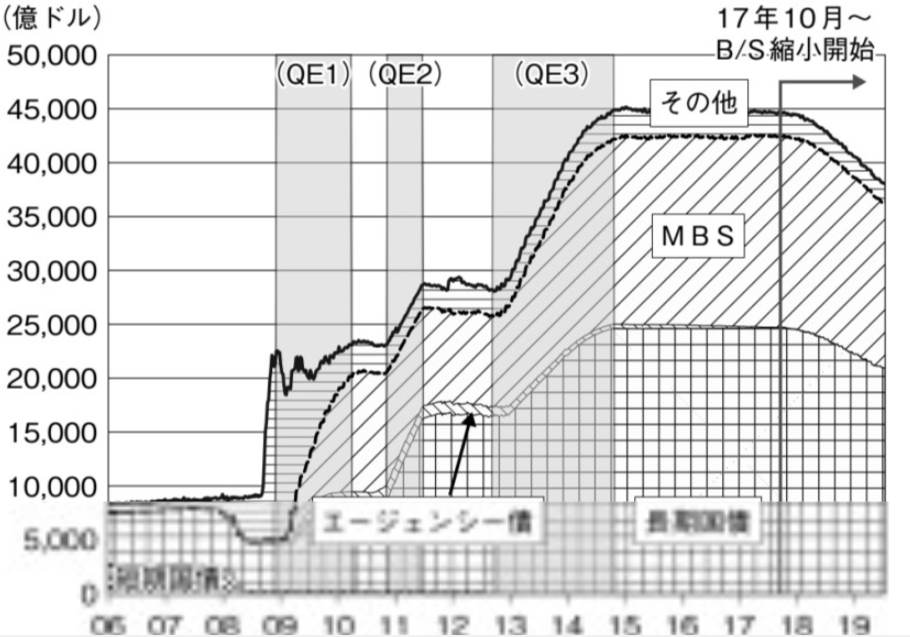

新型コロナウイルスの感染拡大により、世界的なマーケットの混乱と経済環境の急激な悪化が生じました。そこでFRBは2020年3月にゼロ金利の復活と米国債などを大量に買う量的緩和を開始。2021年2月時点では、米国債を月800億ドル(約8.5兆円)、住宅ローン担保証券(MBS)を月400億ドル(約4.2兆円)ペースで購入していました。

このゼロ金利をやめる時期、国債やMBS購入を、段階的に縮小をるのがテーパリング。

前回のテーパリングでは、実際には2014年1月から開始されました。

それを遡って2013年5月「バーナンキ・ショック」とも呼ばれる長期金利の急騰を受け、株式市場も下落。代表的な米株価指数であるS&P500種株価指数は、5月から6月に、5.8%の下落したね。

2021年6 月 15-16 日に開催された FOMC(米連邦公開市場委員会)では、事実上のゼロ金利政策と量的緩和政策

が維持。

コロナ過での金融緩和、市場下支えの姿勢は維持して、金融政策に変更は無かったね。

しかし、会合後に公表された FOMC メンバーの発言からは、経済・インフレ見通しが 2021 年を中心に上方修正されたほか、政策金利見通しも利上げ早期化を示唆する結果となったね。

この強気の発言は金融市場などで驚きをもって受け止められた。

「検討することを検討した」 パウエル議長

「雇用統計の結果次第で、9月に前倒しして緩和縮小着手の公算」ウォラー理事

これら記者会見での質問、「量的緩和の規模縮小(所謂テーパリング)」について問われた際の発言だよ。

これを前回のテーパリングと新興国の株式指数でみるとテーパリングを示唆してから、実際の利上げ開始までが赤の→の(3)の通り下落しました。その後実際の利上げが開始する指数は上昇に転じました。

2022年にテーパリング( 中央銀行に当たる連邦準備制度理事会:FRB)が早まる可能性があるね。

金融政策の正常化プロセスは、という流れになる公算が大きいと考えます。

なお、利上げの時期については、現時点で明確な想定は難しいのですが、早くても2022~2023年の年末頃といわれているね。

このテーパリング示唆発言から3年の月日は、前回のテーパリングとも一致するね。

●市場参加者の中には、量的緩和を段階的に縮小するテーパリングの動向を警戒する向きが多い。

●ただ前回のテーパリング期間、米10年国債利回りは緩やかに低下し、ドル円は横ばい推移だった。

●日米株価も落ち着いた反応、つまり当局と市場の十分な対話で、テーパリングの混乱は回避可能。

これらの結果として、以下の順番でFRBが今回の正常化・市場の安定化を試みると考えられているよ。

①テーパリング開始 2021年年末 一時混乱

②テーパリング終了後の総資産残高の維持 2022年

③利上げ開始 2023年

④総資産残高の段階的縮小 2024年以降段階的に

まずはテーパリングとは、英語の「taper(先細る)」から生まれた言葉であり、中央銀行が、国債などの金融資産を買い入れる量的緩和について、新規の買い入れ額を段階的に減らし、終了に向かわせる手法のことをいいます。米連邦準備制度理事会(FRB)は2014年1月から10月までテーパリングを実施した経緯があり、市場では、米国の景気がこの先一段と回復すれば、再びテーパリングが行われるとの見方があります。

2013年5月に当時のバーナンキFRB議長が議会証言で不意に量的緩和縮小の可能性に言及し、市場は一時的に動揺しました。

しかし、市場は2013年7月頃から、結果的にテーパリング開始を折り込んでいきました。

そもそもテーパリングを開始できるのは、市場でインフレを示唆して景気が回復しているからであり、テーパリングを開始した2014年のダウ工業株30種平均は年間で7.5%上昇したよ。

これは何を示すのか?実は過去は、(因果関係は別として)FRBがQEを行っている最中は国債利回りが上昇し、反対にQEを止めるたび、あるいは、テーパリングに向かうと、国債利回りが低下に転じています。

市場はFRB議長がテーパリングを示唆した時点で調整(国債利回りの低下など)に入り、実際にテーパリングを開始する1年後には株価が上昇する可能性があるのです。

つまり今回のテーパリングでも、示唆する発言がでると同様の動きがあるかもしれないので、定期買い付け以外の短期投資は慎重になるべきだね。

日経2万7,500円下落で、バーゲンセールか?

日経平均が2万7,500円あたりまで下落してPERが14.0倍を切るたびに、すなわち日経平均がバーゲンセール

なのか?

その理由は2021年2月頃から明確になっている日本と世界の株式市場の乖離については、日本銀行の下支えが無くなったというだけであり、「ごく順当に」株価が右肩下がりに落ちているというだけではなかろうか。少子高齢化に歯止めが効かず、デジタル化や脱炭素にも遅れ、インバウンドで外貨を稼ぐこともできなくなった日本経済に対して、買い材料は乏しい。

この材料が乏しいなか、すでに投資家心理に影響しやすい200日線を割り込んでいる状態。

さらに、日本銀行は過去において(2002年頃と2009年頃)、金融安定を目的に個別株を銀行から購入していた。

その個別保有株を今年に入ってから売却しているという動向も見られている。

TANKAN 短観

一方日銀が7月に発表したTANKAN(短観)は、世界的にも中もされている景気の、底や天井を比較的当てている数値です。

そのポイントを見るとコロナ過が始まって以来大企業で+14ポイント、中小企業でプラス+1ポイントで景気が回復しつつあることがわかるね。

それとくらべて株式市場は夏枯れ相場でもあり冴えないレンジ相場続いているね。

逆に見れば、8月から9月のどこかで底を打って、上昇に戻る可能性もあるので、もしかしたら2021年8月は買い場かもしれないね。

2021年の株式相場は、そうなれば日本株のバーゲンセールに乗り遅れるなって、感じでFRBが躊躇しても「民間版テーパリング」と呼ばれれる割安株が多くなりそうだね。

言葉を変えると、2021年5月から日本株のバーゲンセールが始まっています。

秋には、国内以外に米国や欧州の「大バーゲンセール」が始まることでしょう。

そうなれば、株式市場ではビックチャンスが到来するともいわれています。

2011年から2016年までの前回のテーパリングから考える

前回の事例を見てゆこう。

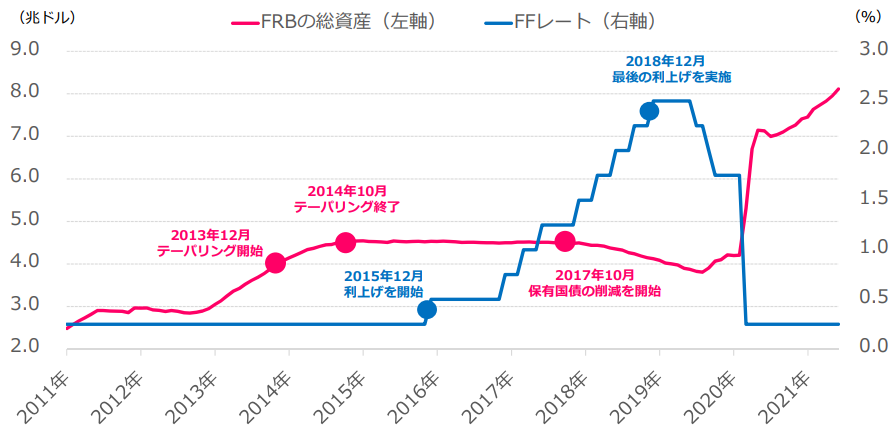

リーマンクライシス(リーマンショック)2008年から、5年後の米国景気の回復により、2013年12月からFRBはテーパリングを開始。FOMC(米連邦公開市場委員会)の開催のたびにMBSと長期国債の月額購入額を50億ドルずつ減額し、2014年10月にQE3を終了しました。

そのテーパリングがどのように行われていたか、特にバランスシートに関連した政策について、異例の金融緩和策の正常化と、足元の動きについて、経緯等を振り返りながら、再確認する。

過去 Fedのバランスシート縮小計画(テーパリング)とその後の動向について米国の連邦準備制度(Fed)の金融政策の姿勢の変化が今後を占うカギだね。

今回のコロナ対策と同様に、前回の経済危機でも異例の金融緩和策からの「出口」局面における政策運営の検討を進めていたことが特徴的と考えられた。

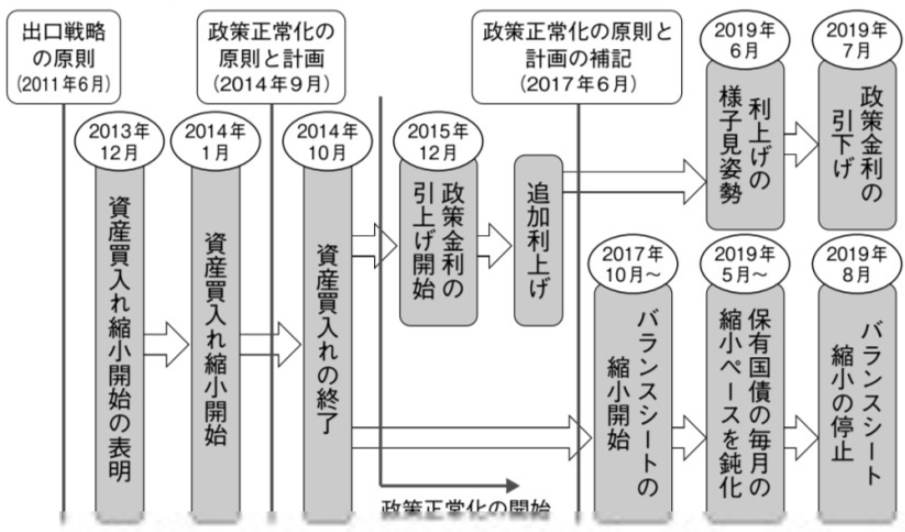

≪大規模資産買入れ(QE:Quantitative Easing)の終了≫米国の金融政策正常化の具体的な手法については、まず、2011年6月のFOMCにおいて合意され、2010年11月からのQE2を予定通り終了させることを確認した「出口戦略の原則*1」がある。

2012年9月からQE3が実施された後、2013年12月のFOMCでは、資産縮小の前段階として、2014年1月からQE3における資産買入れペースを縮小すること(=テーパリング)を決定した。

これ以降、毎回のFOMCにおいて資産買入れ額の縮小を決定し、最終的に2014年10月末をもってQE3を終了した。

ただし、QE3終了後も保有債券の償還原資の再投資政策は継続されたことから、バランスシート規模は約4.5兆ドルと、危機前の約5倍にまで膨らんだ規模を維持していた。

≪QE後の「出口」戦略≫大規模な資産買入れを終えた後、2014年9月のFOMCにおいて、金融政策の正常化に関するFedの考えをまとめた新たな出口戦略である「政策正常化の原則と計画*2」を公表した。

2014年このひと月前の12月FOMC後の記者会見においてパウエル議長は、バランスシート縮小計画の経済成長への影響は小さく、計画を変更するつもりはない、と発言していた。

この新たな出口戦略においては、正常化の開始にあたり、(資産縮小ではなく)利上げを最初のプロセスとすることや、保有する住宅担保証券(MBS)は原則として売却しないこと、などが合意された。

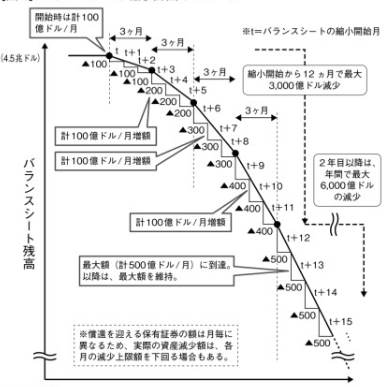

≪バランスシートの縮小とその停止≫再投資政策の縮小(=維持していたバランスシート規模の縮小)に関しては、2017年6月のFOMCにおいて、経済情勢次第で2017年内にバランスシートの縮小を開始することを明示した。加えて、縮小を始める際には、毎月のバランスシート縮小額に上限を設定し、その上限を段階的(3ヶ月毎)に引き上げていくといった具体的な方法に関する「政策正常化の原則と計画の補記」を公表した。

2017年9月のFOMCにおいて、バランスシートの縮小開始を決定、同年10月から縮小を開始した。

この資産縮小の方法は即ち、毎月の再投資額に上限を設定し、金融環境の引締め効果を伴う資産縮小のスピードを抑制しながらも、トータルでは「償還額>再投資額」として穏やかな資産縮小を目指すというものであった。

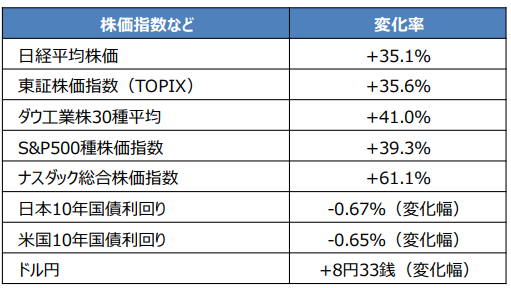

前回2013年の株式市場の動きを確認すると、日経平均株価、ダウ工業株30種平均とも、2013年5月22日のバーナンキ発言後、一時的に下落したものの、2013年末にかけて持ち直しました。

テーパリングの期間中、日経平均は上値の重さが目立ちましたが、前述の日銀の追加緩和で、年末にかけて持ち直しました。ダウ平均は何度か調整が入ったものの、底堅さを維持しました。結局、前回の2014年の年間上昇率は、両指数とも7%を超えたね。

テーパリング終了の時期と資産規模について、ニューヨーク連銀が2017年に公表した試算によると、保有資産規模の正常化達成時期は、2020年~2023年頃とされていた。

最も資産規模が小さくなるケースでは、約2.4兆ドル、最も資産規模が大きく早期に終了するケースでも約3.5兆ドルまでは資産規模を縮小し得ると想定されていた。

しかし、2018年12月以降、株式市場を中心にみられたマーケットの変調や2020年のコロナショックを受け、景気減速懸念や不確実性が増大したことなどから、FOMCでは、通常のFOMC声明文とは別の文書において「経済活動や市場動向に応じて、バランスシートの正常化の詳細を修正する用意がある」旨を表明して現在に至るね。

テーパリングショックで何をする?

アフターコロナのテーパリング前後で、2021年から2022年はどうなるのかな?みんなで傾向をみてみよう。

テーパリングによる株・債券への影響:金利上昇・株安か

足元の米国では、ワクチン接種が進み経済の正常化が近づいたことで、景気が回復しています。米景気の回復が加速していることで、市場ではFRBが2022年にかけてテーパリングを開始するという見方が多いね。

一般的にテーパリングは中央銀行の国債などの買い入れが少なくなるので、需給が緩み長期金利は上昇(価格は下落)します。

企業の借り入れコストにあたる長期金利が上昇するので、企業価値を反映する株価は安くなる、というのが教科書的だね。特に、米国で調達された資金が投資される新興国株の株式相場には、マイナスの影響が出るとされているよ。

ポイントはテーパリングを始める前の、FRB議長がテーパリングを示唆する発言だね。

この発言がでると米国長期金利が上昇。マーケットは大きく混乱する可能性があるねに、早期に金融緩和や財政支援を緩めたり止めたりしてしまう場合、我々は、世界金融危機後の「低体温」の世界に戻ってしまうだけです。

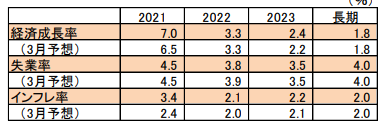

それは上記表にある通り、長期金利の低位安定やグロース株式優位(アップルなどのハイテク株)、格差拡大、といった「お馴染みの世界」がさらに延長される可能性を示唆。

つまり2021年は金利上昇 (テーパー・タントラム:長期金利の2%上昇) や株価低調などの調整期間を経て、2022年に緩やかな上昇トレンドに変わるかもしれない、というのが今回調べた結論だね。

2021年 テーパリング

テーパリング(政府による段階的に市場からの株式やETFの買い支え)が、FORC会合で、予定より3ヵ月早く2021年10月に予定が変わったのもポイントだよ。

アフターコロナの2021年11月の相場に要注意だね!特に各国のゼロ金利政策により、日経から資金が流出する可能性もあるね。

過去の2013年5月のバーナンキ発言で、市場は一時的に動揺したものの、結果的にテーパリング開始を織り込みました。

そのため、翌年2014年に実際にテーパリングが始まると、市場は比較的落ち着いてこれを受け止め、少なくとも強いリスクオフ(回避)の反応はみられなかったね。

今回も同様にFRBはテーパリングの開始までに長めの周知期間を設けると市場は考えている。

それ以外にも、金融緩和によるハイイールド債、証券化商品、株式、暗号資産等のリスク資産の価格、あるいは住宅価格が高騰から急落に転じることへの警戒されていることが、市場がリスク回避傾向を潜在的に強める一因となっているのではないかと言われているね。

そして、市場はFRBのテーパリングがその調整の引き金となることもやはり警戒しているね。

もう一つ気を付けるべきは、これまで日銀は、保有残高が年間 6 兆円に相当するペースで、日本株ETFお買入れを行うとしてきており、その方針どおりに残高を積み上げてきました。

ただ、「強力な金融緩和継続のための枠組み強化」で、2021年初めに“市場の状況に応じて、買入れ額は上下に変動しうる”との方針を付け加え、より弾力的な運用にシフトさせました。実際にのTOPIXの騰落率が上がった5月を含めても2021年は8月までに2回しか購入していません。

その為日経TOPIX型ETFやそのほかの株式の買い支えは期待できない状況なので、日本株の購入はについては慎重になるべきかもしれないね。

まとめ

いかがでしたか?前回2011年から2016年までの事例から、今回のアフターコロナの市場を観てきました。

前回のテーパリング期間、米10年国債利回りは緩やかに低下し、ドル円は横ばい推移だった。

日米株価も落ち着いた反応で4年間程度かけて金利調整、不動産資産買取を縮小、つまり当局と市場の十分な対話で、テーパリングの混乱は回避したかたちが有力だね。

冷静に、割安の日本株の買い付けタイミングを計りながら、資産運用で長期国債や現金保有を増やすのもよいね。

ポートフォリオのリバランスでは、成長化株から一時的にJ-REITや米国不動産銘柄ETFを増やす、など検討も必要だね。

2021年11月からクリスマス休暇にかけて、底を打つ可能性がある市場を慎重にチェック。

おすすめ書籍

長期ポートフォリオでは、VIX指数に惑わされずに、定期積立や逆に安値になったETF等を買い増しして10年後のリターンを最大にしよう!おすすめの本を消化するね。

おすすめ記事