この記事でわかること

資産運用の「稼ぐ」を知る

この記事では、まずは資産運用の最初の一歩。「稼ぐ」ってなに? 会社員やパートタイムと何が違うの?から解説するね。大切なことは「稼ぐ」には4つの収入源がある事に気が付いてね。それと、上手に稼いでいる人を「真似て」、自由になろう!

- 【まとめ1】所得を理解

- 【まとめ2】事業所得を理解

- 【まとめ3】不動産所得

- 【まとめ4】配当と利子所得

【まとめ2から4】「不労(資産)所得が生活費を上回る」こと。給与以外の収入源を作って、《経済的な自由》を目指そう!

日本は、いまだ世界第3位の経済大国だけど、不安なニュースや声が多いですね。こんな声が多く聞こえます。

会社の業績が上がっても、収入が増えない…給料が上がらない…

年を重ねても、なkなか貯金が増えない…

今の給与・貯金では結婚できるかなぁ … ましてや子供なんて…

万が一病気やケガをしたら、生活が破綻する…

豊かな老後なんて迎えられるのだろうか…一生働き続けるハメになるのでは…

住宅ローンの支払いが厳しいぃな … 管理費も上がるし…

こういった不安を抱えている友達や同僚もいるなぁ。。。と感じませんか?

【まとめ1】所得を理解

有名な言葉で、「収入・所得が平均より高くても、富裕層ではない」です。なぜかわかりますかぁ by マット?

それはですね、高収入でも高支出なら預金や投資に回せる現金がないとと同義だからです。

仮にパートタイムの方でも、そのほとんどを投資に回すことができれば、高収入の方に勝てる投資が可能です!

給与所得は、労働収入などの時間当たりの稼ぎです。そんな当たり前の事を言われてもぉ。。。って思いますよね。 ここで考え方をいったん整理して、ご自身の状況を理解しよう! お金に関係することで悩む一方で、以下のように考えて、すぐに諦めてしまう人も多いよね。

「私は今の生活を守るだけで精一杯なんだよ…。」

「いろいろ言われても…. どうせ自分には無理だから…。」

「大変だけど、人生なんてこんなもので、みんなも我慢しているし…。」

「好きな仕事、趣味をして自由に生きられる人なんて、優れた一部の人だけ…。」

大丈夫!マットも同じ考えだったよ。あなたが平社員、学生でも、主婦でも、あるいは天才でなくても、会社の社長でなくても、投資のプロでなくても大丈夫だよ。

でも自由(自分の生活を豊かに、気持でもお金でも)を望むのに「何からしたらよいのか。。。」と悩む人もいるよね。まなぶくんはどうかな?

「具体的に、なにをしたらよいかわからない(資産?運用?投資?転職?ローン?)」

「いろいろな情報が溢れて、よくわからない(膨大な情報)」

「いままでも、自分なりにやってみたけど、うまくゆかないなぁ…(保険会社、企業年金)

そんなみんなに、投資家エンジニアのマットが、みんなと一緒に「稼ぐ」「守る」「増やす」知識と考え方を無料で共有するよ! Coffee Break:ちょっと厳しいけど、しっかり伝えたいことがあるよ!

お金に自由に生きることは、もちろん簡単ではないよね。 今の平穏な生活を変えるには大きなエネルギーも必要だよ。でも、「なりたい自分になる」ために「自由への小さな一歩」、けれど大きな意味を持つ「ゼロからイチ」を地道に行動すると、半年後、5年後には「大きな自由」を手にできる!

【まとめ2】事業所得を理解

事業所得とは、バランスや世代毎の目標を知ったね。ここからは、具体的な資産を増やし方を学ぼう。まずは稼げる人とそうでない人の違いを見てゆこう。

稼げる人と稼げない人の決定的な違い

副業で稼げない人の事例と稼ぐためのヒント

稼ぎ方のパターンを覚えれば、どんなビジネスでもある程度は稼げるようになります。

今回紹介するビジネスをやっていない人もいるかもしれませんが、記事を最後まで読めば稼げない人の共通点が見えてくるはずです。

共通点を理解できると、皆さんが今、持っている能力で稼げるようになるでしょう。

稼げる人と稼げない人の決定的な違い

稼げる人と稼げない人の決定的な違いは次の通りです。

稼げる人:顧客の悩み・市場のニーズにフォーカスする

稼げない人:「技術や知識のレベルの高さ = 収入の高さ」と勘違いする

稼げない人の共通点は、稼げる経営者の視点を持っていないことです。

お金を稼ぐとは、人を喜ばせたり悩みを解決した対価としてお金を貰うことです。

そのため、解決する悩みや問題が多ければ多いほど、難しければ難しいほど、多くのお金が貰えます。

お金儲けが汚いと思っている人は、汚い稼ぎ方や嫌なことを我慢する対価としてお金は貰うものだという思い込みがあるのです。

お金を稼ぐためには、人の悩みが多く市場のニーズが高いところに、商品やサービスを提供する必要があります。

つまり、顧客の悩みや市場のニーズを徹底的に知る必要があるのです

稼げない人とは?

では、なかなか副業などで稼げない人はどんな人かな?

知らないと損することは多いため、このサイトでもお金に困らないために「学ぼう」や「スキルを身につけよう」という言葉を使っています。

「どんどんスキルアップしていこう!」

「もっと難しい技術を身につけよう!」

「とにかく最新の技術を学ぼう!」

スキルを身につけたり、勉強したりするのは良いことですが、まずは目的をハッキリさせなければなりません。

つまり、

「スキルを身につける ≠ 人々の問題を解決できる(=お金を稼げる)」

ではないよ。

もともとは稼ぐためにスキルを身につけるはずが、スキルを身につけることが目的になっている人が多いかも。

「技術を磨く → 稼ぎ方を考える」の順番が、「稼げない人」の特徴かもしれないね。

もう一度強調すると、「技術」が「稼ぐ力」の最終的な目的ではありません。

転職市場や副業市場のニーズを調べて、悩みを解決したり需要を満たすスキルを身につけたりした結果、稼げるという状態が正解だね

もちろん最低限のスキルがないと、以下のような状態になるので、しっかり稼ぐことが難しいかも。

何をやって稼げるか見当もつかない

人・企業・社会のニーズに対して提供できるものが全くない

副業で稼げない人の事例と稼ぐためのヒント

おすすめの副業や、特徴、向き不向きなどを詳しく解説している記事だよ。

【まとめ3】不動産所得

不動産資産って聞くと、むずかしいと感じるよね。

でもみんな戸建てやマンションの購入を考えているひともいるよね?

この不動産(特に住宅)については、人生の6大固定費の1つで悩みや質問も多いね。

住宅(特にマイホーム)の購入は非常に大きな支出のため、人生に与えるインパクトは決して小さくありません。

だからこそ、不動産の知識を身につけた上でマイホーム購入を検討できるように、今回は以下の4つの知識を紹介するね。

マイホームは負債にもなり得る

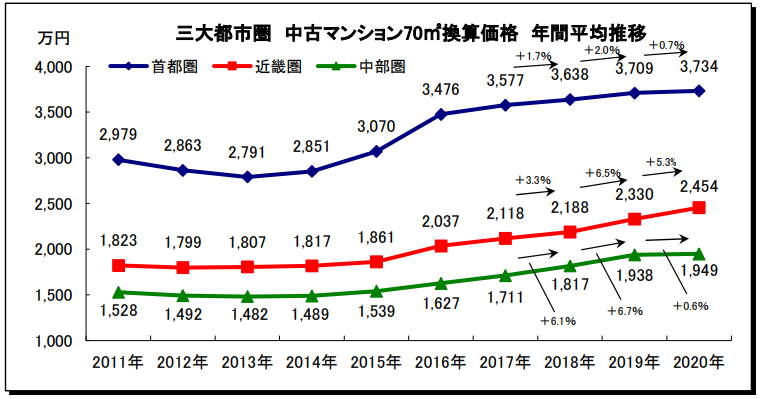

じつは住宅・マイホームは特に近年上昇傾向でした。

確かに、2014年頃から日本の中古マンション価格が上昇しているね。

みなさんの中にも当時購入した住宅が、購入した金額よりも高い資産価値を生み出しているケースはあるよね。

価格と価値の考え方

どんな住宅でも、高い資産価値になるわけではありません。

特に、日本の一般的な新築のマイホームを考えた場合、販売価格には販売員の人件費やチラシなどの広告費が上乗せされているよ。

そのため、新築は購入した瞬間、”新築ブランド”を失うよ。

例えば、資産価値が1~3割ほど落ちてしまうことも珍しくないよ。

価格が落ちた部分は「新築プレミアム」と呼ばれているね。

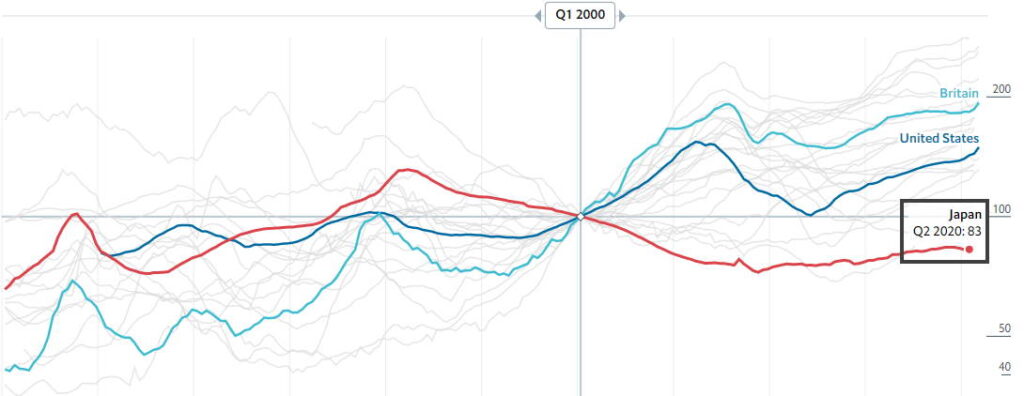

世界では住宅価格は上昇傾向だね。

でも、日本では基本的に住宅価格が上がりにくい傾向がバブルがはじけた1990年頃から下がり続けているね。

イギリス:183

アメリカ:144

日本: 83

住宅の価値については、混乱している議論が多いね。

住宅の価値には2つあるよ。

1つ目は、金銭的・投資的な価値

2つ目は、心理的価値

この2つを混同せずに、自分がどちらの価値で住宅を購入するかしっかり決めよう。

金銭的価値

- 購入時の価格よりも売却時の価格が低くなりやすい

- 高い資産価値を生み出す物件もある

機能的価値

- 広い居住スペース

- きれいな空間

心理的(情緒的)価値

- お気に入りのスペースや自由度がある

- 所有欲が満たされる

- 家族の心の充足

新築住宅のまとめ

まとめると、住宅をどちらの価値で購入するか決めよう。

もし購入するなら長期間・多額の住宅ローンを組んで日本の住宅を購入するリスクを考えよう。

一般的な日本国内の住宅であれば、価値が下がり続ける可能性が高いものを、多くのリスクを背負って買うことを忘れずね。

マイホームと賃貸の維持費の違い

仮に賃貸の家賃が月12万円、マイホームのローン返済が35年間で月10万円なら、一見マイホームの方が月2万円お得に見えます。

しかし、10年・20年・30年後、建物の劣化による維持管理費の高騰。

不動産地価の下落によって資産価値が落ち続けるのに返済額は変わらないこともあるね。

人生には住宅購入以外に大きな支出があることも忘れずにね。

- 通信費

- 光熱費

- 保険

- 住宅

- 車

- 税金

不動産所得のまとめ

- 日本の住宅購入は負債にもなり得る

- 住宅価格と不動産価値の考え方

- マイホームと賃貸の維持費の違い

- 中古は新築プレミアムを考慮した1つの手段

【まとめ4】配当と利子所得

配当所得に当たるもの

「配当所得」は、投資した場合にその見返りとして企業や投資信託が利益の一部を配って得た配当金などのことをいいます。(借入金で投資している場合は利子を引きます)

配当の種類には、上場株式の配当、非上場株式の配当、剰余金の分配、投資信託の分配金などが該当します。

計算式は次のようになります。配当所得の金額=配当による収入金額(配当の額面、源泉徴収税額を差し引く前)-その株式などを取得するための借入金の利子

どちらも受取る場合に源泉徴収されていますが、所得区分や確定申告が必要か必要ではないかなど多くの違いをまとめます。

| 該当するもの | 課税方法 | 確定申告 | |

| 配当所得 | 上場、非上場等の法人から受け取る利益の配当。株式投資信託などから受ける利益の分配金。 | 総合課税申告分離課税 | 必要あり |

| 利子所得 | 銀行などの預貯金や公社債投資信託などの証券による収益の分配金。 | 源泉分離課税 | 必要なし |

利子所得に当たるもの

「利子所得」は、次の5つに限定されています。簡単にいうと金融機関等に金銭を貸した場合、又は預け入れた場合に貰える利息のことをいいます。

- ①預貯金の利子銀行の普通預金、定期預金などの利子が該当。

- ②公社債の利子国債や地方債、企業が発行する社債の利子が該当。

- ③合同運用信託の収益の分配。

- ④公社債投資信託の収益の分配。

- ⑤公募公社債等運用投資信託の収益の分配③④⑤は信託銀行などが資金を集めて国債や社債などに運用し、運用収益(利子)の分配が該当。

間違えやすいもの

③合同運用信託の収益の分配、

④公社債投資信託の収益の分配、

⑤公募公社債等運用投資信託

上記すべての収益分配は配当金に見えますが、「利子所得」です。

それは、これらは会社の利益を分配したものではなく、信託銀行の運用利益の分配です。

違い②課税方法

配当所得の課税方法

配当所得の課税は基本「申告分離課税」か「総合課税」になります。ただし、「申告不要制度」を使って、源泉徴収方式で納税できます。

また、配当所得があり、確定申告(総合課税)をする場合は「配当控除」という税額控除を受けることができます。

利子所得の課税方法

利子所得は基本的に「源泉分離課税」で課税されます。

利子所得は「障碍者等のマル優制度」「財形貯蓄制度」などで非課税にすることができます。

違い③確定申告する、しない

配当所得の確定申告

配当所得の確定申告は3パターンに分かれます。

- 申告不要

上場株式等の配当金については証券会社等の「源泉徴収ありの特定口座」を使用することで「確定申告をしない」という選択をすることができます。この場合は、上記の上場株式等の源泉徴収20.315%が差引かれます。

しかし、配当控除の適用が受けられないうえに、配当所得の経費に認められている借入金の利息を控除することもできません。

- 申告分離課税

確定申告で配当所得を申告するのですが、配当所得以外の所得と配当所得を合算せずに申告する方法です。

この場合、確定申告するメリットは、上場株式等の売買を行い損失が出た場合に配当金をその損失に補てんすることができます。

しかし、配当控除の適用を受けることができませんので注意が必要です。

- 総合課税

配当所得と配当所得以外の所得を合算して申告を行う方法です。

配当控除の適用を受けることが出来ますが、配当所得以外の所得と合算して所得税額(所得税率)を算出するため、所得次第では申告分離課税に比べて高額な所得税が発生する場合があります。

非上場株式等からの配当所得は基本「総合課税」になります。「少額配当」という選択もありますが、その場合別途住民税での申告が必要になります。

利子所得の確定申告

利子所得について確定申告することは出来ません。なぜならば源泉分離課税で納税しているからです。

しかし、海外の金融機関に預金がある方は注意が必要です。

国内の金融機関からは源泉分離課税制度により利子は源泉徴収されていますが、海外の金融機関からは利子は源泉徴収されていません。そのため確定申告で利子所得として申告する必要があります。

そんな株式やFXで所得を得るには、できるだけ手数料が安い次の大手ネット証券会社がおすすめです!

手数料が無料または少額で維持管理費用も安いので「隠れコスト」が低いよ!

実際に当サイトでも使用している証券会社を紹介します。

松井証券は、最大手のサポートと幅広い商品が手数料が低い!

さらに顧客満足度No1で、 初心者の20代から50代のシニアまで伝統的な証券会社の良さを持った会社です。

\ キャンペーン中/松井証券 公式ページはこちら >>

投資をして楽天ポイントで買い物できる!「新規口座開設No1 」 !

NISAやiDeCoが、人気の米国ETF商品数でNo.1です。

更に楽天経済圏を使えばSUPでお得にお買い物ができます。

\ キャンペーン中/ 楽天証券 公式ページはこちら >>

インデックス投資家からアクティブトレーダーまで「口座開設No1 」 で商品数がなんと日本1です。

また個人株式投資家でもNo1です。

\ キャンペーン中/ SBI証券 公式ページはこちら >>

取引手数料が業界 最安値水準で 初心者からプロまでさまざまなスタイルに対応した 取引ツールを無料で取り揃えています。

最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料です。

特に人気なのが、長期ポートフォリオを以外に短期でCFD、為替FXや暗号資産(仮想通貨、ビットコイン)などを低コスト且つシンプルにすぐに始められるネット証券です。

\ キャンペーン中/ DMM.com証券 公式ページはこちら >>

まとめ

会社員でも、フリーランスの方で所得の種類が複数ある事を学びました。

また、不労所得を上手に活用して本業とそれ以外の所得もしっかり増やしましょう。

投資の鉄則は、生活防衛費を貯めながら長期、積立、分散できる給与所得や事業所得を増やすことだね。

しっかり本業や副業で稼いで、節税・倹約してそのお金を情事に資産運用で増やしてゆきましょう。

この記事が皆さんの、参考になれば幸いです。