NISAとかiDeCoのデメリットは?本当にほったらかしNISAやiDeCoはおトク?その疑問に答えます!

今回は皆さん興味がある、国が非課税で応援しているNISAとiDeCoのデメリットとメリットぜんぶ紹介します。

長期のポートフォリオでは、将来性のある投資信託やインデックス投資、米国高配当ETFを積み立てるのが王道といわれています。

今回はサイト管理者が、これら長期投資向けにわかりやすNISAとiDeCoを紹介します。

投資経験は20年以上ですので、本当に最近は金融商品はたくさんあふれかえっています。

いやー迷子になりそうです。

若い方は「仮想通貨で100倍利確!」とか「ベンチャーIPO投資で10倍!」など、夢のような大きな利益を狙いたくなりますよね。

しかし、テンバガー (10倍成長銘柄) のような銘柄は、千三つ(千銘柄に3つ)のような、やや一攫千金に近い側面がありますね。

つみたてNISAやiDeCoはその逆で、少額からの長期資産づくりをサポートしてくれる国が税金を免除してくれる制度です。

つまり投資から得られた利益が非課税になるなど、様々なメリットがあります。

たとえば私の経験で、短期投資でFXで米国雇用統計の発表に合わせて数分で12万円近く利益を出しましたが、1時間後にリバンドであっという間に相場が下落してマイナス5万円の損になりました。

また、仮想通貨も同様に、2021年2月までに100万円以上の利益を段階的に確定指定ました。しかし4月の歴史的下落のタイミングで損切ラインにかかり、10万円ほどのでマイナスで、結果としてその月は損を出しました。

つまり短期のボラティリティが高い相場に対しては、(私の運がないのか投資のセンスがないのかわかりませんが)、一攫千金を狙った短期投資は大きなリスクがあり最後は大きな損を出して、終わることもあります 🙂

投資を始めて間もないころは、低リスク・低リターンのインデックス投資などは、大きなお金にならないと思って短期で一攫千金を狙いましたが、結局資産の半分程度は長期の高配当ETFや高成長株等に10年間ほったらかしで当時の短期資金を回せばよかったと思うことは多々あります。

さらに国が免税してくれるNISAとiDeCoは、まさ投資の世界は夢の制度です。

何もしなくても利益20%分はポイントゲット、iDeCoの場合はさらに所得控除などほとんどの方にはメリットしかありません。

知っている人とそうでない人では、10年後に何十万円、20年以上では160万円以上も節税の差がでるよ。

まとめると、資産運用の長期投資ポートフォリオについては、 NISAとiDeCo を使って「急がば回れ」が正攻法だと実感します。

この記事でわかること

そもそもつみたて投資と短期投資の違いは?

はじめたら、しばらくは「見守るだけ」でもOK!

株式のデイトレードやFXのスキャルピングと呼ばれる、短期投資(数10分から8時間)と長期のつみたて投資を比較してみましょう。

もしあなたが、投資初心者で短期売買の株式や不動産などの投資に手を出すのは、あくまで短期投資向けのポートフォリオのみで行いましょう。

短期投資は、利益の出る可能性もある反面、失敗した時の痛手も大きく、十分な投資知識のないまま資産の50%以上をチャレンジして投資するのは決してオススメできません。

また、短期の株式やFXなどの金融商品の売買は、株価や為替相場の影響を大きく受けるため、日々の経済ニュースをこまめにチェックしないと、いつの間にか大きな損失を出しているかも…と不安になる方も少なくないでしょう。

その点、長期のつみたて方式の投資信託は、株式やFX・不動産などの金融商品に比べて、大きく値上がりすることが少ない代わりに、大きく値下がりして失敗することも少ないのが特徴。つまりローリスク・ローリターンです。

また投資信託の場合には、「ファンドマネージャー」といわれる専門家チームが運用しているため、日々不安に追われてニュースを見る心配は、まずありません。

さらに投資信託で購入する対象を「日本」と「先進国」と「新興国」、「株式」と「債券」などと分散投資しておけば、戦争、リーマンショック、コロナショックなど有事の際の値下がりリスクも抑えられます。

一番のメリットは、長く続ける気持ちで毎月少しずつ買い増していけば、値動きの影響で損するリスクも抑えられます。

このように、投資信託は「投資で失敗したくない」とや考えている初心者「投資家ではないふつーの会社員、主婦」の方や投資経験の浅い方がチャレンジするのに向いている、と言えるでしょう。

NISAとiDeCoの違いは?

二つの制度は非常に似ているので、とっても難しく見えますね。

共に非課税制度であるiDeCoとNISAと対象商品を比べると、次のようになります。スクロールできます

| iDeCo | NISA | つみたてNISA | |

|---|---|---|---|

| 投資対象商品 | 投資信託 年金保険 定期預金 (iDeCoに適したもの) | 個別株 投資信託 ETF REIT他 | 投資信託 ETF (長期分散投資に適したもの) |

年金で受け取る場合には公的年金等控除の対象となり、一時金で受け取る場合には退職所得控除の対象となるため、どちらの場合も所得税等が軽減されます。

では、iDeCoとNISA含めて、審査運用の優遇措置、課税と払い出し方法の違いを見てみましょう。

| iDeCo<イデコ> (個人型確定拠出年金) | 一般NISA | つみたてNISA | 財形貯蓄 | 個人保険 | 国民年金基金 | |

|---|---|---|---|---|---|---|

| 拠出時 | 加入者掛金全額が所得控除 | 優遇措置なし | 優遇措置なし | 優遇措置なし | 個人年金保険料控除により、上限4万円の所得控除あり | 掛金全額が所得控除 |

| 運用時 | 非課税 | 非課税(最長5年間) | 非課税(最長20年間) | 元利合計550万円まで非課税 転職先が導入していれば継続可 | 非課税 | 非課税 |

| 払出時 | 課税 (ただし、年金受取は公的年金控除を、一時金受取は退職所得控除を適用可) | 非課税 | 非課税 | 非課税 | 課税 | 課税 (ただし、公的年金等控除を適用可) |

なお、NISAについては、NISAにおすすめの証券会社の記事をご参考ください。

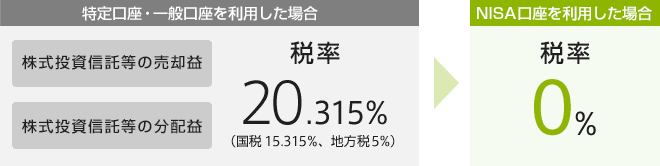

NISA: 株の売却益や分配金がゼロ円! 非課税制度 20.5% → 0%

NISA(少額投資非課税制度)は平成26年1月よりスタートした非課税制度です。

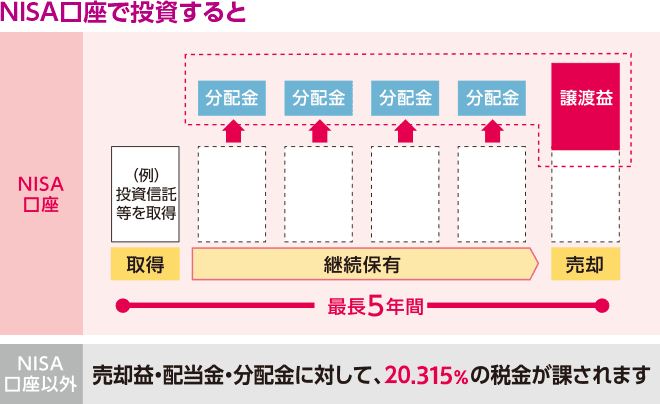

NISAを活用すれば、NISA口座で購入した株式投資信託等から得られる売却益や分配金が非課税となります。

投資信託※1等の売却益・分配金が非課税

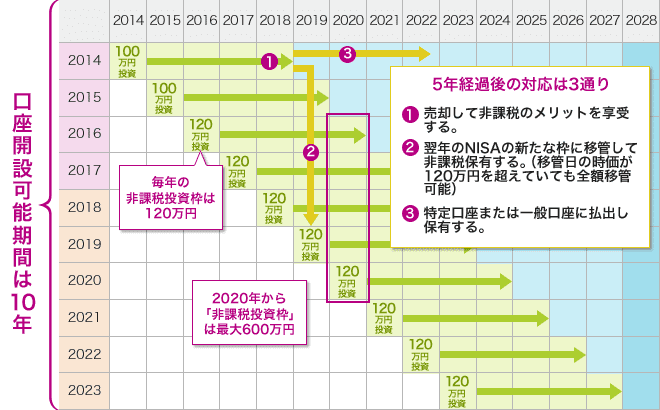

毎年の非課税枠は120万円※2

非課税投資枠は最大600万円

最長5年間の非課税期間

対象は日本に住む20歳以上の方

現在運用中の投資信託はNISA口座に移管できません

投資目的などに合わせて、「一般NISA」か「つみたてNISA」を選べます。

NISAの素朴な疑問に回答

- NISAとはどんな制度ですか?

- NISAは、中長期の資産運用を、国が税金を免除して応援する制度です。

・日本にお住まいの20歳以上の方(NISA口座開設年の1月1日現在で20歳になっている方)が対象

・毎年100万円(2016年より120万円)まで非課税枠

・非課税期間は投資を始めた年を含めて5年間

- NISA制度で非課税枠を利用したいのですが、注意事項は?

- 非課税口座は制度上、各勘定設定期間ごと(第1期は2014年1月1日~2017年12月31日までの4年間、第2期は2018~2023年までの6年間)に1投資家1口座しか開設できません。

また、非課税の適用を受けるには、非課税口座の開設後、その口座内の非課税管理勘定にて新規投資していただく必要あり。その際の非課税管理勘定ごとの上限額は120万円(2015年までは100万円)。

- NISA口座では、1年に120万円の枠があるそうですが、枠を設定するのに毎年手続きが必要?

- 必要なし。

- 非課税枠の再利用や繰り越しは翌年使える?

- 空き枠を再利用も余った未利用の枠を翌年に繰り越すこともできません。

一般NISAとつみたてNISAのちがい

一度に、ボーナス時期や余裕資金がでたときにまとめて投資したなぁ。

株主優待狙いや個別株式の値上がり期待したい!

そんなあなたには、一般NISAがおすすめ。

何千とある商品の中から選ぶのが難しいなぁ。。。

コツコツと将来のために、じっくり、ほったらかし投資したいなぁ

そんなあなたには、つみたてNISAがぴったりです。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 対象者 | 日本にお住まいで口座開設する年の1月1日現在で満20歳以上の個人 | |

| 投資方法 | スポット購入・積立方式 | 積立方式 |

| 年間投資上限額 | 120万円 | 40万円 |

| 非課税期間 | 最長5年 | 最長20年 |

| 対象商品 | 国内株式・外国株式・投資信託 | 国が定めた基準を満たした投資信託 |

| 非課税対象 | 対象商品にかかる配当金・分配金、売却益 | |

| 口座開設期間 | 2023年開始分まで | 2042年開始分まで |

| 金融機関変更 | 各年ごとに変更可能 |

つみたてNISA

同じ金融商品を、定期的に同じ金額ずつ買い足していく積み立て投資。長期の資産形成における王道といわれています。そんな積み立て投資をおトクに実践できるのが、国の税制優遇制度「つみたてNISA」です。私は制度のスタート時点からつみたてNISAを利用しており、現在は運用2年目に突入しています。

資産形成は自己責任で頑張らないといけない時代らしいけれど、難しい話は分からないし、大きなリスクは怖い。根が怠け者なので、手間のかかることは継続できない……。

そんな面倒くさがり屋な投資初心者でも安心して始められる、一番ラクな資産形成って何だろう?といろいろ調べた結果、つみたてNISAに行きつき、投資デビューを果たしました。

つみたてNISAのどんなところを魅力に感じたかというと、

- 金融庁があらかじめ、長期・分散・積立投資に向いた銘柄を絞り込んでくれている

→大量の選択肢を前にして途方にくれずに済む - はじめに積み立て金額と銘柄を決めて入金しておけば、あとは自動で運用してくれる

→放置してOK。飽きっぽくても三日坊主にならない - ネット証券を利用すれば、家から一歩も出ずに投資をスタートできる

→出不精に優しい。土日でも手続きができるので、「せっかく資産形成を始めようと思ったのに、なーんだ、今すぐ取り掛かれないのか。テンション下がっちゃったし、もういいや」と出だしからくじけることがない

ほったらかし投資が最強!

私が投資の勉強もかねて、国内優良証券会社から購入しているつみたてNISA銘柄の一部を紹介します。

これ以外に、「 eMAXIS Slim 米国株式(S&P500)」「eMAXIS Slim 先進国株式インデックス」やアクティブファンド「ひふみシリーズ」なども自腹でパフォーマンスを図るために積み立て投資を続けています。

詳しくは、次の記事で特集を組んでいます!

もし20代で「つみたてNISA」をしたら、20年後いくら得をする?

実際に完全に放置するつもりで始めたつみたてNISAですが、「20代の私が、今からつみたてNISAをはじめると、一体、将来どれくらいの資産を作れる」では、早速 シミュレーションしましょう。

つみたてNISAは年間40万円、月換算で3.3万円まで積み立てができます。

最大3万円 20年積み立てた場合 : 約165万円 お得!

月2万円 20年積み立てた場合 : 約 110万円 お得!

月2万円 10年積み立てた場合 : 約 21万円 お得!

10年と20年ではその差は、約70万円! やっぱり長期投資が王道!

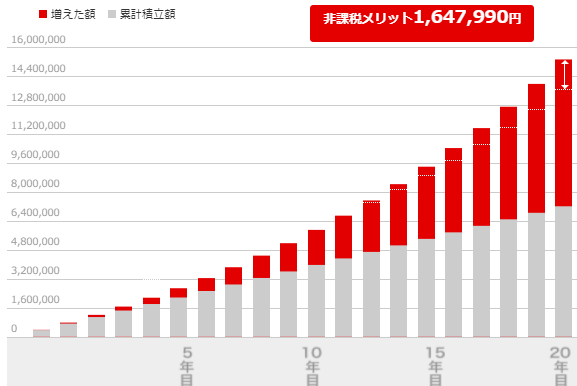

まずはNISA枠目一杯3.0万円を毎月コツコツつみたてるとどれくらいおトク(節税)でしょうか?

<20年積み立てた場合:3.0万円/月>

NISAの非課税メリット 1,098,660円

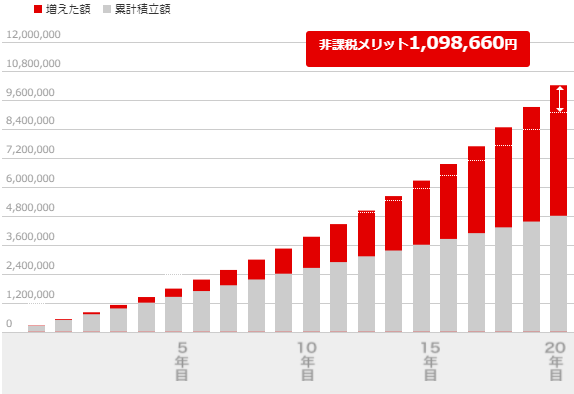

次は、もう少し投資額を少なくして毎月の積立金額2.0万円、利回りが7% の場合で資産の増え方、節税できる金額をシミュレーションしてみました。

<20年積み立てた場合 :2.0万円/月 >

NISAの非課税メリット 1,098,660円

ここで節税額について少し説明しあす。

通常、投資などで利益を得た場合、利益に対して20.315%の税金がかかります。

これは銀行預金についても同じことが言えます。銀行預金の場合、低金利なので利息自体が少なく、税金がかかっているとしても気にならない金額です。100円の利息がついたとしても税金は約20円ですからね。それほど気になりません。

ところが、投資になると話は変わります。利益が大きくなると、税金も高くなるからです。しかし、つみたてNISAだと税金はかかりません。表の「節税額」は、本来ならかかるはずの税金を表しています。

今回、7%で利回りを設定して計算していますが、つみたてNISAはれっきとした株式投資なので、預金とは異なり元本保証がありませんから、もちろんこの利回りで運用できるとは限りません。

しかし、金融庁の資料では20年間、国内外の株式、債券に投資をした場合の収益率は2~8%に収まっているというデータがあります。したがって7%や5%の利回りは非現実的な数字ではありません。

これらの利回りでシミュレーションすると、節税額だけでもトクした気分になれますね。

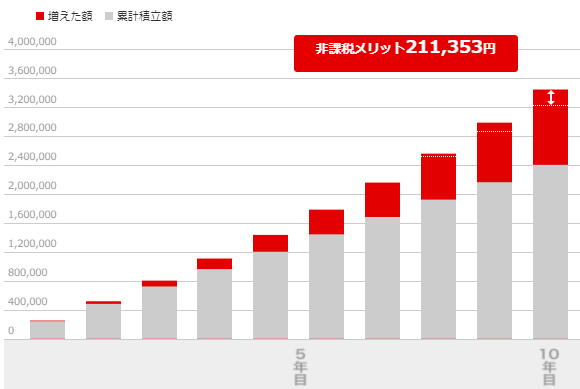

■積立期間が10年の場合はいくらおトク?

では、積立期間が10年だとどうなるのでしょうか。積立期間のみ変更してシミュレーションしてみました。

<10年積み立てた場合>

NISAの非課税メリット211,353円

10年でも節税できるなら、ありがたい金額になりますが、積立期間20年ほどのインパクトはありません。運用益も比較してみると、積立期間10年の場合の金額は20年の場合の半分というわけではありません。

NISAは気が向いたときだけチェックすればOK

長期ポートフォリオ銘柄なので例えマイナスの数字を見たところで、「また来月みるかなぁ」くらいの構えで過ごしました。その間は、コツコツと「つみたてNISA」は勝手に働いてくれましたし、完全にほったらかしにして、NISA口座へのログインすらしませんでした。

経済ニュースに関心をもつといっても、長期ポートフォリオのつみたてNISAについては「いつもニュースをチェックし続けなければいけない!売買しなきゃ!」って心境からは、ストレスフリーです。

その点、つみたてNISAは都合のいい時だけ気にかけて、雲行きが怪しくなってきたら、心おきなく「見なければ」よいので、簡単でがありがたかったです。

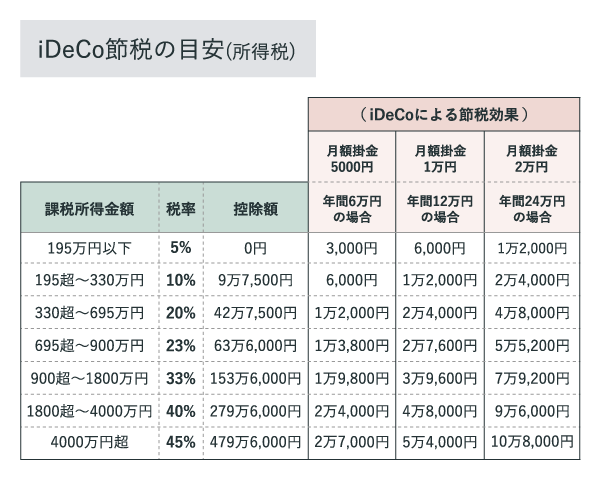

iDeCo:年間の節税・所得控除 42万円

iDeCoイデコって最近よく聴くけどなに?

そもそもNISAとiDeCoの違いもよくわからないしぃ….

私的年金の制度です。

いわゆる年金問題で話題になった2000万円足りないかも?

この不安に答える形で、国が年金以外にみなさんがもう一つの個人年金の仕組みだね。

○ iDeCoは、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

○ iDeCoの掛け金は全額、所得控除できます。将来のための積み立てで、今節税できるのはメリット。

○ iDeCoは月々5,000円の掛け金から。1000円単位で増やせるよ。上限額は加入者の勤務先で変わるよ。

○ iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。

掛金(元金)とその運用益との合計額を給付として受け取ることができます。

○ iDeCoは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置。

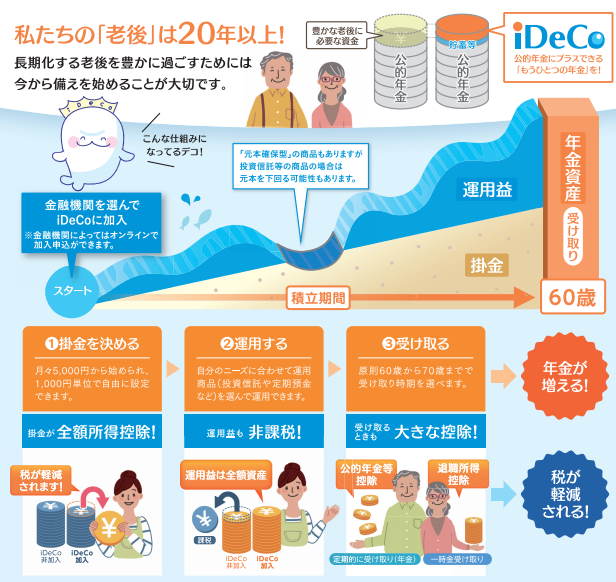

○ 65歳以降の生活が20年以上続く方で、国の年金だけでは生活が成り立たないのを防ぐ仕組み。

日本は世界でも有数の長寿国です。

現在65歳の方の平均余命は、男性が19.70年、女性が24.50年となっており、65歳以降の生活が20年以上続く方がたくさんいらっしゃいます。※(「平成30年簡易生命表」厚生労働省)

○ 「人生100年時代」が到来し、長期化する老後にそなえ、退職金や企業年金も含めてiDeCoを活用。

○ もうひとつの年金「iDeCo」で税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成。

iDeCoの加入者数は、年々増えておりたくさんの方々が興味を持っています。

NISAとiDeCoのちがいは?

NISAは国民が豊かな暮らしができるように、国が投資で得た含み益に対する節税(0%)の仕組み。

それに対してiDeCoは同様に節税する仕組みだけど、個人年金として受け取れるのが60歳以降の老齢から。

つまりNISAは途中で、現金に変えたり柔軟にポートフォリオを変更できるね。これに対してiDeCoは年金と同じ扱いで、高齢者になって初めて給付金として受け取れるね。

iDeCoとは?

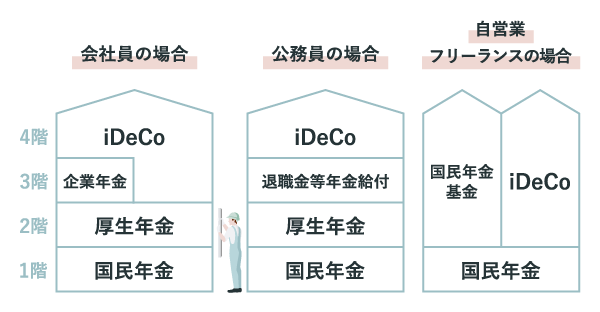

iDeCoとは「個人型確定拠出年金」の愛称で、老後資金をつくるための年金制度です。

日本の年金制度は、加入する年金制度によって将来給付される年金額を積み増していくしくみから、増築する建物のように例えられています。

1階部分はみなさんご存じの「国民年金」です。20歳以上の全国民が加入するもので、加入期間の長さによって受給金額が決まります。

会社員や公務員には、2階部分にあたる「厚生年金」があります。

この1,2階部分は国が社会保障の一環として運営しており「公的年金」です。

会社員の3階部分となるのは「企業年金」で、一部の大企業で導入されています。

また、公務員の3階部分となるのは「退職金等年金給付」です。

そして2001年に登場したのが「確定拠出年金」です。

ほかの年金制度と違う点は、企業または個人が拠出した掛け金を自ら運用して資産をつくるというしくみにあります。この「確定拠出年金」のうち、個人で行う「個人型確定拠出年金」がiDeCoなのです。

iDeCoは会社員・公務員の方の4階部分にあたり、自営業者・フリーランスの方の場合は、ほかの年金の加入数によって2~4階部分のいずれにもあたります。

個人で掛け金を運用して資産をつくるiDeCo

iDeCoは自分が拠出した掛け金を、自分で選んだ商品で長期にわたって運用することで、老後資金を効率的に準備できるしくみとしてつくられました。

iDeCoの加入者は、まず毎月一定の掛け金を積み立て(掛け金を拠出し)、定期預金、保険、投資信託などの運用商品のラインナップから好きなものを選び、掛け金を元手に自ら運用します。

そして60歳以降に、運用して得た利益分を含む金額(資産)を、年金または一時金として受け取ります。

iDeCoに投資できる

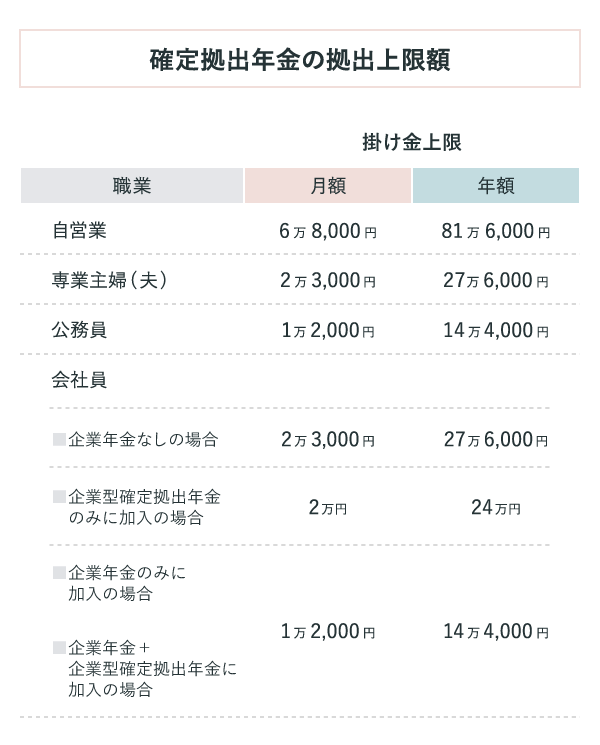

iDeCoに拠出できるつみたて額は、前述した通りすでに年金基金の仕組みがそれぞれ存在するので、お勤めの団体や企業によりかわります。

御覧の通り自営業者は月額6万8,000円が上限で、ほかの職業と比べて高めです。

これは、会社員や公務員が、2階部分にあたる厚生年金から老齢厚生年金が受給できるのに対して、自営業者は原則国民年金のみとなります。

そのため、 自営業者は 老後資金を少しでも多く準備できるように、iDeCoの上限額が高く設定されているのです。

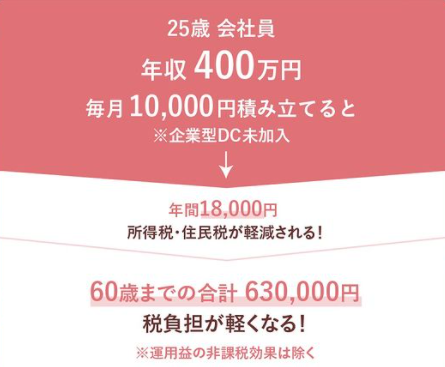

もし20代で「iDeCo」をしたら、60歳いくら得をする?

次は、投資額を毎月の積立金額1.0万円から2.0万円の場合で、所得税と住民税の軽減できる金額をシミュレーションしてみました。

年収400万円の25歳会社員

年間の節税効果:18,000円

60歳までの節税効果:620,000円

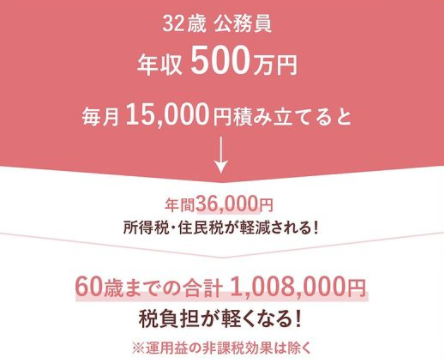

年収500万円の公務員32歳

年間の節税効果:36,000円

60歳までの節税効果:1,008,000円

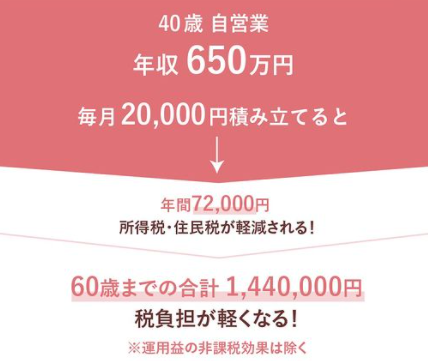

年収650万円の40歳自営業

年間の節税効果:72,000円

60歳までの節税効果:1440,000円

もし30代で「iDeCo」をしたら、1年間の節税でいくら得をする?

ここでは、実際「30代,年収300万円の私が、今からiDeCoをはじめると、一体、将来どれくらいの資産を作れる」では、早速 シミュレーションしましょう。

今回はiDeCoは年間24万円、月換算で2.0万円まで拠出(積み立て)ができます。

課税所得300万円の場合の税率は所得税10%・住民税10%

最大2万円 1年積み立てた場合 : 約 年に4万8千円も節税 お得!

月2万円 30年積み立てた場合 : 約 144万円 お得!

月2万円 10年積み立てた場合 : 約 21万円 お得!

10年と20年ではその差は、約70万円! やっぱり長期投資が王道!

iDeCoのメリット

iDeCoの概要がわかったところで、メリットとデメリットを見てゆきましょう。

まずメリットを簡単におさらいします。

運用で得た利益が非課税

受け取るときに税制優遇がある

転職・退職しても持ち運びが可能

40代以下や自営業・フリーランスの方に有利

運用で得た利益が非課税

通常、投資信託を運用した際に出る利益(運用益)や、定期預金の利息には20.315%の税金がかかりますが、 iDeCo の場合、それらがすべて非課税です。

得た利益をそっくりそのまま運用に回すことができるので、利益が利益を生み出す有名な“複利効果”を活かすことができます。

早くからiDeCoを始めれば、60歳までの長い期間運用することになるので、複利効果をより感じられるはずです。

受け取るときに税制優遇がある

60歳以降に受給する確定拠出年金を「老齢給付金」といいます。

老齢給付金は、5年以上20年以下の期間に少しずつ分割して受け取る「年金」方式か、もしくは一括で受け取る「一時金」方式か、受給方法を選択することができます(年金と一時金を組み合わせることもできます)。

年金の場合は「公的年金等控除」、一時金の場合は「退職所得控除」というように、受け取るときも大きな控除が受けられます。

- 年金で受け取る際は「公的年金等控除」が適用

老齢給付金を年金で受け取る際は、公的年金などの収入と合算した額に応じて、公的年金控除の対象となります。65歳未満だと60万円まで、65歳以上だと110万円まで税金がかかりません。

しかし、60万円あるいは110万円を超えた部分は「雑所得」の扱いとなり、課税対象となります。 - 一時金で受け取る際は「退職所得控除」の対象

一時金として受け取る際は、企業などから受け取る退職金と同じ退職所得控除の対象になります。

退職金の場合、勤続年数に応じて退職所得控除が増減しますが、iDeCoでは加入年数になります(1年未満の端数がある場合は切り上げて計算)。

例えば、フリーランスの人が40歳から60歳になるまでの20年間積み立てた場合、退職所得控除額は800万円となります。

一時金として受け取る金額が800万円以下であれば、税金はかかりません。

転職・退職しても持ち運びが可能

働き方が多様化したことで、結婚や出産などライフステージの変化だけでなく、キャリアアップを狙って転職する女性や若手エンジニア等も増えてきたね。

そんな柔軟な社会にも体操するため、iDeCoは、転職や離職時も運用している年金資産を持ち運べます。

フリーランス、リモートワークなど、ライフスタイルの変化にも柔軟に対応できます。

iDeCo から企業型確定拠出年金に、またその反対、そしてiDeCo 同士(取扱金融機関を変更する)でも持ち運びできます。

ただし、いったん現金化して移管することになりますし、次の職業(公務員から会社員、会社員から自営など)によっては加入条件や月々の掛け金の上限額が変わってくるため、注意しましょう。

40代以下や自営業・フリーランスの方に有利

前述のとおり、職業によって拠出(≒積み立て)できる上限を国が決めています。

簡単に説明すると、大企業は企業型の年金がすでにあるのに対して、自営はすべて自分で年金を準備する必要があるからです。

細かい違いをついては、後ほど詳しく解説をします。

iDeCoの デメリット

公的年金にプラスして加入する「もう1つの年金」として生まれたiDeCo。新しく生まれた年金制度でメリットが多いように感じられますが、いくつかデメリットもあるようです。

60歳まで引き出すことができない

投資による価格変動リスクがある

受け取るときに税金がかかる場合もある

各種手数料がかかる

年配のサラリーマンやOLはリターンがすくない

60歳まで引き出すことができない

老後資金の形成に特化しているため、投資上限額が決まっていたり、途中で止められないといったデメリットもある。

iDeCoで積み立てた掛け金は、老齢給付金として受け取ることを目的としているため、60歳になるまで引き出すことはできません。

また60歳で引き出すには10年以上加入していることが条件です。仮に60歳になった時点で加入期間が10年未満の場合、最高65歳まで引き出しが順延します。

老後資金のためとはいえ、無理のある掛け金は、生活費や子どもの教育資金、住宅ローンの返済金などを圧迫させることになりかねません。原則として中途解約はできませんが、年に1回を限度に掛け金を変更することはできます(「加入者掛金額変更届」の提出が必要です)。経済状況が厳しくなった場合は、資格喪失届を提出して「運用指図者」になることで、積み立てを停止できます。すでに積み立てた金額で運用を継続することはでき、60歳になったときにそれまでの掛け金に応じた額を受給できます。しかし、iDeCoのメリットのひとつである「掛け金の全額所得控除」が受けられなくなるため、掛け金を減らして無理のない程度に積み立てを続けたほうがよさそうです。

投資できる上限額が決まっている

iDeCoは投資でたくさん稼ぐためではなく、あくまで老後に必要になってくる資金をつくるための制度です。そのため、次のように投資できる上限額が決まっています。

残念ながら節税できるお得な制度だからといって、好きなだけ投資できるわけではありません。

前述の「 iDeCoに投資できる上限は? 」をご覧ください。

なお下限額は、職種等に関わらず一律で5,000円となっています。

投資による価格変動リスクがある

iDeCoの運用商品には元本確保型の定期預金以外に、米国ETFやインデックス投資信託があります。

投資信託は15年以上の期間での研究結果では、ほぼ元本を大きく上回り配当利回りでの福利を合わせると2倍程度のリターンを得ることが分かってきています。

投資信託 は、多くの人から集めた資金を、運用の専門家であるファンドマネージャーが事前に定めた方針に則って、株式や債券など値動きのあるものに投資・運用する商品です。

投資信託の運用成果は、市場環境などによって変動します。

資産運用がうまくいけば元本確保型より高い収益を得ることができますが、数年単位の経済動向等によっては投資元本を下回ることもあります。

iDeCoは、毎月定期的に一定額を投資していく「ドルコスト平均法」を実践することになるので、価格が下がったときは多く買え、高いときには控えめに買うことになります。

10年以上の長期で続けるほど平均購入単価が下がり、リスクを抑えることができます。

しかし、時価が上がったり下がったりすることが気になる場合は、デメリットといえるでしょう。

iDeCoはご自身が運用商品を選び、資産を配分するため、ある程度投資に関する知識がないと難しさを感じてしまうかもしれません。

初めから手堅く元本確保型と組み合わせることもできますが、投資信託の中でもリスクの高い低いがあるので、バランスよく資産を分散することで、リスクを抑えることにつながります。

運用開始後も、その人のライフステージや目標の変化に合わせて、適切なアドバイスやレポート、手数料などを明確に示してくれるネット証言会社で資産配分を見直すことが大切です。

資産運用の事例は以下の記事で読めます。

受け取るときに税金がかかる場合もある

メリットの項目でも挙げましたが、老齢給付金を受け取る際にはその額に応じた所得税・住民税を支払わなければいけません。

年金方式で受け取る場合は「公的年金等控除」、一時金方式なら「退職所得控除」が適用されますが、一定額を超えた部分については税金がかかります。

受け取り開始前に公的年金など支給開始年齢と金額を調べて、どちらの受け取り方であれば老齢給付金を非課税の枠内で受け取ることができるか検討しておいたほうがよいでしょう。

ただし、受給額によってはいずれでも非課税で受け取れない可能性があります。

各種手数料がかかる

iDeCoを開始するには、銀行や証券会社などiDeCoを取り扱う金融機関で、専用口座を開設する必要があります。

それぞれ以下の手数料が必要です。

- 加入・移換時手数料:2,829円(初回1回のみ)

- 加入者手数料:105円(掛金納付の都度)

- 還付手数料:1,048円(その都度)

- 加入・移換時手数料

iDeCoへの加入時や企業型確定拠出年金から移換した際に、その手数料として2,829円を支払います。

- 加入者手数料

加入者は毎月の掛け金納付時に、手数料105円を支払う必要があります。

- 還付手数料

国民年金の未納が判明した場合など、iDeCoの掛け金を加入者に返す必要が生じた場合に、還付金から手数料とし1,048円が差し引かれます。

金融機関(ネット証券会社)を選ぶ際は、そういった手数料をしっかり確認しておくことが大切です。

年配のサラリーマンやOLはリターンがすくない

iDeCoは投資上限額が大きい自営業・フリーランスの人や、より長く運用できる若い人に有利です。

そのため企業年金が充実している大企業のサラリーマン55歳の場合は、5年の短期投資家且つ、投資上限が少ないのでメリットが少ないです。

逆もしかり、40代以下の方にはメリットの方が多いといえます。

まとめ

いかがでしたか?

NISAとiDecoの違いを、具体的な節税効果や金額でシュミレーションしてみました。

NISAやiDeCoは、税制優遇の面でメリットの多い年金制度です。

みさんさん、キャリアやスキルアップのために自己投資にしっかりお金をかけていらっしゃるかもしれません。

特に若い方は、有意義に感じることもあるかもしれません。

その考えと同じに、将来の自分に対する投資やFIRE資金、老後の生活費として、今から少額でも始めておくのもよいでしょう。

家族を持つ将来や、老後の悠々自適な生活を見据えてお金を有効に活用できるつみたてNISAやiDeCoに加入し、FIREや老後資金づくりにチャレンジしてみませんか。

この記事があなたの将来の生活に役立てば幸いです。

おすすめ NISAとiDeCo 証券会社

いかがでしたか。ご自身の資産運用でほったらかし投資に興味が出てきましたか?

これら人気のつみたてNISAや投資信託、インデックスファンド、米国ETFの購入する際は手数料や取扱銘柄数が大切だね。

ここからは、実際にマットが使用している自信をもっておすすめする証券会社を紹介するよ。

業界最低水準の買付手数料が0(ゼロ)円/100万円, 55円/5万円 !

手業界最低水準の2つの手数料プランが登場!

ネット証券を始める際、特に「コスト」は重要なポイント。

1日当たりの現物取引・信用取引の合計売買代金が100万円以下なら手数料0円とお得。

投資信託、特に充実な米国株など豊富な取扱商品。

日本株、投資信託はもちろん、米国株、金・プラチナ等まで幅広い商品を取り揃えています。

取引スタイルに応じて、業界最低水準の2つの手数料プランがお選べます。

口座開設料、管理費無料で、ネット証券口座開設数についてはNo.1の実績を誇っております。

お得なキャンペーン

・25歳以下(未成年口座も対象)の国内株式現物手数料がキャッシュバックにより実質0円になるプログラムです(上限なし)

・最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料

・Wow!株主デビュー!通常注文時の取引手数料が無料~米国株式手数料Freeプログラム~

・三井住友カードで投信積立の買付金額をクレジットカード決済が最大3%のポイント還元!

インデックス投資家からアクティブトレーダーまで「口座開設No1 」

初心者の方向けNISA口座あら、本格句なアクティブトレーダーまで幅広くサポートできる商品数で口座数No1の絶大な支持を受けています。

お取引や資産管理をスムーズに行うためのツール・アプリのほかオリジナルレポートを毎営業日更新。

- 長期あるいは、短期取引で国内No1の金融商品の品ぞろえ。

- ・現物:

- ・制度信用/無制限(一般)信用:

- ・株式投資信託:

- ・外貨建MMF:

- ・MMF・中期国債ファンド:

- ・現物取引:

- ・単元未満株:

- ・新規上場 公募増資・売出:

- 加えて、上記銘柄をかんたん・シンプルに「テーマキラー」ツールでサックと選べる。

1分まるかり動画や豊富な金融商品の会社です

投資塾のサービス「マネユニ・アカデミー」や最新投資情報などは業界随一の量。

初心者から上級者までシンプルでわかりやすい画面や、金融商品が豊富。

日本の証券会社では株式から、FX、仮想通貨、金・プラチナ、先物・CFDまで非常に幅広いラインナップ。

口コミ評判を見てみましょう。SBI証券は2021年 みんなの株式 ネット証券年間ランキング 総合第1位!

口座開設数はネット証券ダントツの600万口座と、幅広いお客様にご愛顧いただいており、第三者評価機関のランキングや格付けでも高評価を得ています。

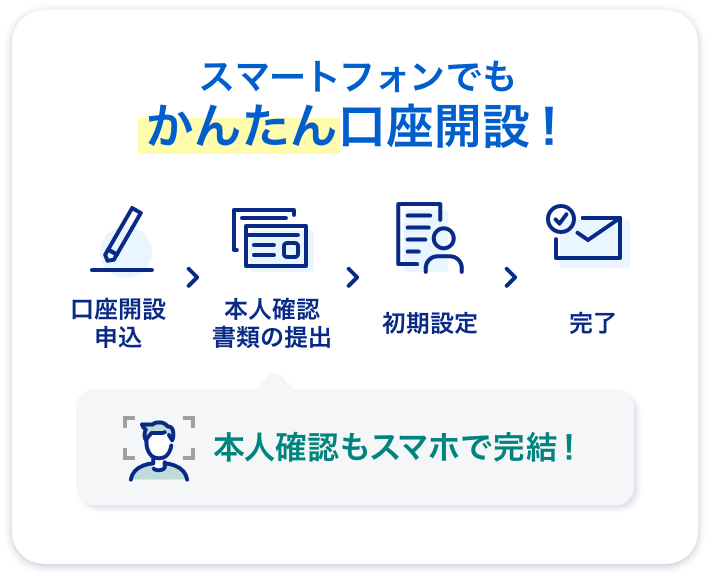

スマホで口座開設がおすすめ

忙しい時にも便利!スマホからでも簡単に口座開設を申し込めます。

書類輸送は不要!かんたん「3ステップ」で申し込み完了。

オンライン申し込みなら最短で翌営業日に開設完了するよ。

スマホで口座開設がかんたんステップ!

充実のサポート

固定電話以外から(通話料有料)03-6737-1667 平日 8:00〜1 9:00

固定電話から(通話料無料)0120-430-283 平日 8:00〜19:00

サポートセンターでメールで問い合わせ

1分動画でまるかり

SBI証券の取引手数料(国内現物)※税込

| 取引金額 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|---|---|

| 現物スタンダードプラン | 55円 | 99 円 | 275 円 | 275円 | 535円 | 1013円 ※3,000万円まで |

| 信用取引 スタンダードプラン | 99円 | 99 円 | 198 円 | 198 円 | 385 円 | 385 円 |

| 現物取引 アクティブプラン | 0円 | 0円 | 0円 | 0円 | 0円 | 1,691円 |

| 信用取引 アクティブプラン | 0円 | 0円 | 0円 | 0円 | 0円 | 880円+440 円/100万円毎 |

業界最低水準の買付手数料 ! 特長 は?

取引手数料が業界 最安値水準

・現物取引 55円~880円 (税込)

・信用取引 0円~88円 (税込)

★米国株式 0円!

さらに!

取引手数料の1%がDMM 株ポイントとして貯まります。

ほかにも0円がたくさん!

・口座開設費

・口座管理、維持費

・入金手数料(クイック入金をご利用の場合)

・出金手数料

すべて無料!

さらに!

25歳以下、取引手数料実質0円!

充実の取引ツール・アプリ

初心者からプロまでさまざまなスタイルに対応した

取引ツールを無料で取り揃えています。

1つのアプリで国内株から米国株まで取引可能!

NISA(少額投資非課税制度)口座にも対応

DMM証券では、もちろんNISA(少額投資非課税制度)口座にも対応

国内株式・米国株式どちらも、担保として利用可能

国内株式・米国株式どちらも、担保として利用可能

・米株担保サービス

ネット証券初!

米国株式を信用取引の担保にできます!

・DMMFX株券担保サービス

DMM 株で保有している株式時価の70%相当額※が

DMM FX口座で証拠金として利用できますので、現金が0円でもFX取引可能!

お得なキャンペーン

・25歳以下(未成年口座も対象)の国内株式現物手数料がキャッシュバックにより実質0円になるプログラムです(上限なし)

・最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料

・Wow!株主デビュー!通常注文時の取引手数料が無料~米国株式手数料Freeプログラム~

・三井住友カードで投信積立の買付金額をクレジットカード決済が最大3%のポイント還元!

FX投資家からアクティブトレーダーまで「口座開設No1 」

- 米国株の取引手数料は、日本株に比べて実は割高…。

- 日本株に比べて、米国株・ETFは手数料が高い傾向だね。マットがおすすめはこの2つの証券会社!

- DMM株は、他の証券会社に先駆けて米国株そして米国ETFの取引手数料が完全無料。

- 携帯電話で5分で口座申し込み!少しでもコストを下げて米国株を取引したい…、そんな方はDMM株が良いかもです。

- ▼口座開設・維持費無料!▼

- DMM株の公式サイトはこちら >>

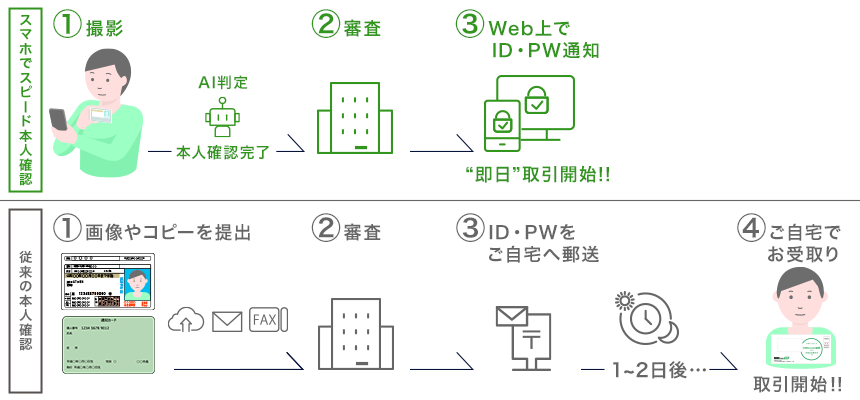

スマホでスピード本人確認、口座開設!

『スマホでスピード本人確認』とは、口座開設時の本人確認をオンラインで完結させる方法です。

オンラインで本人確認が完了すると、これまで取引を開始する際に不可欠であった「郵送物の受取り」が不要です。

郵送物を受け取る必要がなくなり、最短で口座開設を申し込んだ当日中に取引を開始することができます!

忙しい時にも便利!スマホからでも簡単に口座開設を申し込めます。

書類輸送は不要!かんたん「3ステップ」で申し込み完了。

オンライン申し込みなら最短で即日に開設完了するよ。

スマホで口座開設がかんたんステップ!

充実のサポート

DMM証券の取引手数料(国内現物)※税込

さらに!

25歳以下、取引手数料実質0円!

VIPコースは信用取引手数料は0円~

| 取引金額 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|---|---|

| 現物プラン | 55円 | 88 円 | 198円 | 198円 | 374円 | 880円 |

| 信用取引 プラン | 88 円 | 88 円 | 88 円 | 88 円 | 88 円 | 88 円 |

| 信用取引VIPコース | 0 円 | 0 円 | 0 円 | 0 円 | 0 円 | 0 円 |

おすすめ書籍

長期ポートフォリオでは、不況やショックに惑わされずに、一定額を定期積立や逆に安値になったETF等を買い増しして10年後のリターンを最大にしよう!

そんな君に、ETF選びのおすすめの本を紹介するね。

長期 ほったらかし投資 のすすめ

ここからは、長期ポートフォリオ向けの資産運用の手順を紹介します。

おすすめ NISAとiDeCo 証券会社

いかがでしたか。ご自身の資産運用でほったらかし投資に興味が出てきましたか?

これら人気のつみたてNISAやiDeCo商品、投資信託、インデックスファンド、米国ETFの購入する際は手数料や取扱銘柄数が大切だね。

ここからは、実際にマットが使用している自信をもっておすすめする証券会社を紹介するよ。

業界最低水準の買付手数料が0(ゼロ)円/100万円, 55円/5万円 !

手業界最低水準の2つの手数料プランが登場!

ネット証券を始める際、特に「コスト」は重要なポイント。

1日当たりの現物取引・信用取引の合計売買代金が100万円以下なら手数料0円とお得。

投資信託、特にNISAやiDeCoにも活用できる充実な米国株など豊富な取扱商品。

日本株、投資信託はもちろん、米国株、金・プラチナ等まで幅広い商品を取り揃えています。

取引スタイルに応じて、業界最低水準の2つの手数料プランがお選べます。

口座開設料、管理費無料で、ネット証券口座開設数についてはNo.1の実績を誇っております。

お得なキャンペーン

・25歳以下(未成年口座も対象)の国内株式現物手数料がキャッシュバックにより実質0円になるプログラムです(上限なし)

・最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料

・Wow!株主デビュー!通常注文時の取引手数料が無料~米国株式手数料Freeプログラム~

・三井住友カードで投信積立の買付金額をクレジットカード決済が最大3%のポイント還元!

インデックス投資家からアクティブトレーダーまで「口座開設No1 」

初心者の方向けNISA口座、iDeCoから、本格句なアクティブトレーダーまで幅広くサポートできる商品数で口座数No1の絶大な支持を受けています。

お取引や資産管理をスムーズに行うためのツール・アプリのほかオリジナルレポートを毎営業日更新。

- 長期あるいは、短期取引で国内No1の金融商品の品ぞろえ。

- ・現物:

- ・制度信用/無制限(一般)信用:

- ・株式投資信託:

- ・外貨建MMF:

- ・MMF・中期国債ファンド:

- ・現物取引:

- ・単元未満株:

- ・新規上場 公募増資・売出:

- 加えて、上記銘柄をかんたん・シンプルに「テーマキラー」ツールでサックと選べる。

1分まるかり動画や豊富な金融商品の会社です

投資塾のサービス「マネユニ・アカデミー」や最新投資情報などは業界随一の量。

初心者から上級者までシンプルでわかりやすい画面や、金融商品が豊富。

日本の証券会社では株式から、FX、仮想通貨、金・プラチナ、先物・CFDまで非常に幅広いラインナップ。

口コミ評判を見てみましょう。SBI証券は2021年 みんなの株式 ネット証券年間ランキング 総合第1位!

口座開設数はネット証券ダントツの600万口座と、幅広いお客様にご愛顧いただいており、第三者評価機関のランキングや格付けでも高評価を得ています。

スマホで口座開設がおすすめ

忙しい時にも便利!スマホからでも簡単に口座開設を申し込めます。

書類輸送は不要!かんたん「3ステップ」で申し込み完了。

オンライン申し込みなら最短で翌営業日に開設完了するよ。

スマホで口座開設がかんたんステップ!

充実のサポート

固定電話以外から(通話料有料)03-6737-1667 平日 8:00〜1 9:00

固定電話から(通話料無料)0120-430-283 平日 8:00〜19:00

サポートセンターでメールで問い合わせ

1分動画でまるかり

SBI証券の取引手数料(国内現物)※税込

| 取引金額 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|---|---|

| 現物スタンダードプラン | 55円 | 99 円 | 275 円 | 275円 | 535円 | 1013円 ※3,000万円まで |

| 信用取引 スタンダードプラン | 99円 | 99 円 | 198 円 | 198 円 | 385 円 | 385 円 |

| 現物取引 アクティブプラン | 0円 | 0円 | 0円 | 0円 | 0円 | 1,691円 |

| 信用取引 アクティブプラン | 0円 | 0円 | 0円 | 0円 | 0円 | 880円+440 円/100万円毎 |

ネット証券で急成長中!

その手数料の安さや、アプリやツールの充実から株式投資から、FX、NISAなど若い方を中心に口座数を増やしているネット証券です。

業界最低水準の買付手数料 ! 特長 は?

取引手数料が業界 最安値水準

・現物取引 55円~880円 (税込)

・信用取引 0円~88円 (税込)

★米国株式 0円!

さらに!

取引手数料の1%がDMM 株ポイントとして貯まります。

ほかにも0円がたくさん!

・口座開設費

・口座管理、維持費

・入金手数料(クイック入金をご利用の場合)

・出金手数料

すべて無料!

さらに!

25歳以下、取引手数料実質0円!

充実の取引ツール・アプリ

初心者からプロまでさまざまなスタイルに対応した

取引ツールを無料で取り揃えています。

1つのアプリで国内株から米国株まで取引可能!

NISA(少額投資非課税制度)口座にも対応

DMM証券では、もちろんNISA(少額投資非課税制度)口座にも対応。

国内株式・米国株式どちらも、担保として利用可能

国内株式・米国株式どちらも、担保として利用可能

・米株担保サービス

ネット証券初!

米国株式を信用取引の担保にできます!

・DMMFX株券担保サービス

DMM 株で保有している株式時価の70%相当額※が

DMM FX口座で証拠金として利用できますので、現金が0円でもFX取引可能!

お得なキャンペーン

・25歳以下(未成年口座も対象)の国内株式現物手数料がキャッシュバックにより実質0円になるプログラムです(上限なし)

・最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料

・Wow!株主デビュー!通常注文時の取引手数料が無料~米国株式手数料Freeプログラム~

・三井住友カードで投信積立の買付金額をクレジットカード決済が最大3%のポイント還元!

FX投資家からアクティブトレーダーまで「口座開設No1 」

- 米国株の取引手数料は、日本株に比べて実は割高…。

- 日本株に比べて、米国株・ETFは手数料が高い傾向だね。マットがおすすめはこの2つの証券会社!

- DMM株は、他の証券会社に先駆けて米国株そして米国ETFの取引手数料が完全無料。

- 携帯電話で5分で口座申し込み!少しでもコストを下げて米国株を取引したい…、そんな方はDMM株が良いかもです。

- ▼口座開設・維持費無料!▼

- DMM株の公式サイトはこちら >>

スマホでスピード本人確認、口座開設!

『スマホでスピード本人確認』とは、口座開設時の本人確認をオンラインで完結させる方法です。

オンラインで本人確認が完了すると、これまで取引を開始する際に不可欠であった「郵送物の受取り」が不要です。

郵送物を受け取る必要がなくなり、最短で口座開設を申し込んだ当日中に取引を開始することができます!

忙しい時にも便利!スマホからでも簡単に口座開設を申し込めます。

書類輸送は不要!かんたん「3ステップ」で申し込み完了。

オンライン申し込みなら最短で即日に開設完了するよ。

スマホで口座開設がかんたんステップ!

充実のサポート

DMM証券の取引手数料(国内現物)※税込

さらに!

25歳以下、取引手数料実質0円!

VIPコースは信用取引手数料は0円~

| 取引金額 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|---|---|

| 現物プラン | 55円 | 88 円 | 198円 | 198円 | 374円 | 880円 |

| 信用取引 プラン | 88 円 | 88 円 | 88 円 | 88 円 | 88 円 | 88 円 |

| 信用取引VIPコース | 0 円 | 0 円 | 0 円 | 0 円 | 0 円 | 0 円 |

おすすめ書籍

長期ポートフォリオでは、不況やショックに惑わされずに、一定額を定期積立や逆に安値になったETF等を買い増しして10年後のリターンを最大にしよう!

そんな君に、ETF選びのおすすめの本を紹介するね。

おすすめ投資 記事

[card2 id=”1″]

今の出時代は、自分で十分な収入を得て「稼ぐ」力をつけて、「増やす」力に投資しよう!

[card2 id=”603″]