FIRE(早期退職)を始めるのは、20代でないとダメ??FIREする年齢は35歳や42歳でないと意味がない??今40代や50代のあなたは、とても無理!と思っていませんか?40代や50代からでも一人ひとりに合ったFIREの形はある!FIRE始めるなら、年初来今20%OFF買場が来た!!

今回は今40代あるいは50代の方向けのFIREとセミリタイアの形を紹介します

そしてFIRE失敗談をもとに具体的に世代別のおすすめの早期退職方法を紹介します。

本屋さんやTVでも聞かれるようになったね。今いっそうの注目を浴びている「FIRE(Financial Independence, Retire Early:経済的自立と早期リタイア)」!この記事を見ているあなたは、30代や40代、50代としてFIRE/アーリーリタイア・早期退職に興味をお持ちなのではないでしょうか。

20代からはじめて、40歳で早期退職にこだわる必要なし

40代や50代からでもFIREの形はある

長寿日本なら「55歳引退FIRE」や「60歳で勇退FIRE」もあり

この記事でわかること

そもそもどれくらい資産があればFIREできる?

書店に行くと「FIRE」解説本が多く並び、SNSにも「FIREを目指し、資産運用中」などといった文言が飛び交う。経済的自立×早期退職を叶える「FIRE」は一昨年から徐々に注目度が上昇したね。

では実際に目指すかどうかはさておき、誰でも社会人になって自身の棚卸や社会の変化を知ることは本当に大切。

1年で使うお金の25倍があればFIREはできる!

必要な生活費/固定費(最低限かかる家賃・光熱費・食費など)から以下のリストで自分に必要なFIRE資金を確認しよう。

毎月10万円の場合は年間120万円×25=3,000万円

毎月20万円の場合は年間240万円×25=6,000万円

毎月30万円の場合は年間360万円×25=9,000万円

毎月40万円の場合は年間480万円×25=1億2,000万円

要はこの資産さえあれば、だれでも・いつでも・どこにいてもFIRE(早期退職)できる!

またリタイア後に想定される生活費の全額をあらかじめすべて貯蓄しておく必要はないよ。

従来考えられてきたアーリーリタイアのように、多額の退職金や相続資産がなくても、資産運用や副収入で達成できるよ。

40代や50代からでもFIREの形はある

FIREに必要な資産を見たら、今40代や50代の方々特有の悩みがあります。

有名人(海外の投資家や日本の有名人)のFIRE本では、30歳代ないし40歳代で早期リタイアに突入する事例がほとんどです。これはつまり、日本であれば新卒一括採用された新社会人になってからすぐに不動産や、株式など資産形成を行うことが必要になります。

でもこの記事を興味を持った人の多くの30歳代あるいは40歳代方々は、早期リタイアに「自分はもう、遅いのか」となってしまいます。

また、30代の方々でも、徹底的な倹約をアドバイスされ、その厳しさにあきらめる人もいます。

例えば、アドバイスで年収の20~30%(例:80万円/年間 | 年収400万円)を倹約して投資に回すなら、あたなもなんとかトライしてみようと思えるかもしれません。

もしそれが、40歳FIRE1択で、倹約額が50~70%(例:200万円/年間 | 年収400万円)と言われては「さすがに、これはできない!」と諦めてしまう人もいるはずです。

実はこれ、「FIREに対する思い込み」かもしれません。

「え、40代の今から初めても全然足りないなぁ」

「50代だけど、不動産はあるけど投資ではなく持ち家だなぁ」

45歳代や55歳なら準備次第で現実的な「まったりFIRE」

では45歳や55歳からのFIREは不可能なのでしょうか。

じつは別な記事でも説明しましたが、公的年金の予定受給額や生活スタイル、支出でも必要な生活費/固定費(最低限かかる家賃・光熱費・食費など)など下げることで、55歳や60歳でのFIREも可能となります。

「60歳でFIREって???定年だよね?」

実は、自営業の方だけでなく現在施行すみの働く状況(高年齢者雇用安定法による65歳定年制)や、さらに長寿命がすすみ、高年齢者雇用安定法の改正70歳までの就業機会確保によって、70歳まで働く時代が目の前に迫っています。

つまり、55歳や60歳でもFIREすれば、早期退職として10~15年ほど早めることになるのです。この15年があれば、たくさんの時間を趣味や、ご家族、あるいは旅行や企業設立などに費やせます。

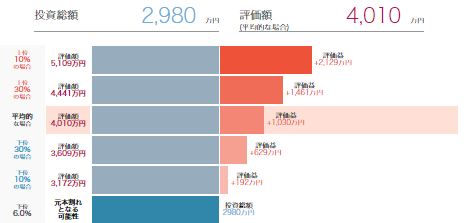

先ほどのFIREに必要な計算しきで、例えば50代ご夫婦共働きのご家庭で、53歳から12年ほど以下の資産運用ができれば65歳までに4,010万円の投資資金が運用できます。実際にS&P500等を例に資産運用すればトータルリターンでは、過去の実績ではさらに元金以上のリターンも可能性は十分あります。

元金 毎月20万円の場合は年間240万円×12.5=3,000万円

またリタイア後に都心部の不動産を売却して、郊外で生活費を倹約したり、工夫を入れれば十分55歳や60歳からでも日本に合ったFIRE(早期退職、セミリタイヤ)は可能です。

FIREとセミリタイヤに関しては詳しくは、次の記事で解説しています。

まとめると、「4%ルールの資産運用」「25年分の生活費の確保(1億円ルール)」を注目されていることがよく分かります。でもこれら記事を読むと20代や30代だけにしかあたはまらない「若者からダッシュ・倹約」ありきに見えます。

今回は単なる「4%ルール」よりも40代、50代のFIRE実現のために大事なこと、ちょっと考えてみたいと思います。

50歳代や60歳なら準備次第で現実的な「まったりFIRE」

つぎに35歳で資産形成を初めて、55歳リタイアを目指すご夫婦の例で、簡単な試算をしてみます。

実際には55歳でFIREを目指すのであれば、25年の資産を作らなくてもよく(65歳以降は公的年金収入で日常生活費は一生涯まかなえる)、目標額を抑えられます。

本来公務員や一般民間企業の会社員の方であれば「老後に2,000万円不足問題」の半分は退職金でまかなえるとして、1,000万円をまず確保、夫婦合わせて年400万円の支出で老後25年分が必要とすれば、おおよそ必要な資金は5,000万円まで目標を下げることができます。

このケースの場合、55歳リタイア後も資産運用はしっかり続けますが、資産の一部を少しづつ取り崩しは認めることとします。

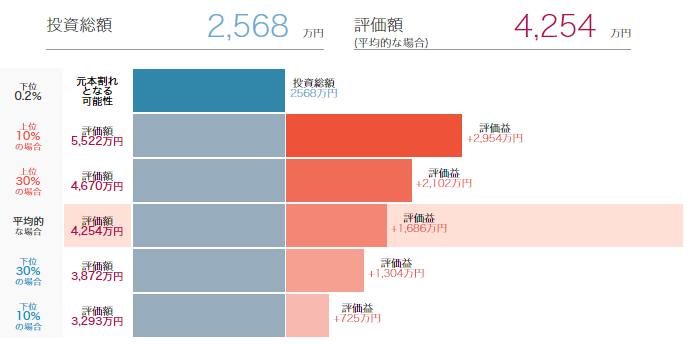

35歳でFIREに目覚めて、次の資産形成をしたとします。

元本が1,710万円ですが、運用はやや米国を多めに国内への分散投資をバランス型ファンドで行うとして、利回り年5.0%を確保したとすれば、4,254万円まで増やせます。

夫婦がそれぞれiDeCo、つみたてNISAを開設したとすれば、さらに効率的に節税が可能です。

つまり今あなたが50代でも「資産形成私大で実現可能性」は十分にあります。ただし前提となるのは毎月の拠出を継続することでしょう。iDeCo月2.3万円、つみたてNISA月3.33万円そして、ETFやインデックス投資などの積立投資し続けることが必要ですから、合計すると月12万円にもなります。

FIREを本気で目指している人からすれば当然クリアすべき貯蓄率でしょうが、普通の人にとってはなかなか高いハードルです。

50代のFIRE対策としては、次のことをしっかり行うことでしょう。

(1)ボーナスからつみたてNISA分くらいは夫婦がそれぞれ確保する

(2)家計の改善をしっかり行い、iDeCo分を夫婦それぞれ確保する

(3)積み立て投資などに、投資を継続する

いかがでした?25歳ら年収の半分以上を貯蓄して40歳代のFIREを目指さなくても、55歳もしくは60歳の「世代に合ったリタイア」は、十分に魅力のあるリタイアになるのではないかと思います。つまり、

FIREは若者のチャレンジで、もうオレは対象外か……

そんな今40歳代でこのように思っている人も、もう一度、「まったりFIRE」で早期リタイアの夢にチャレンジしてみてはどうでしょうか。

失敗からの教訓: ぜいたくをするのが目的ではない

アーリーリタイアと聞くと、資産の運用益でぜいたくな暮らしをするイメージを持つ方がいるかもしれません。確かに資産運用で高級マンションに住んだりブランドの鞄を持ったり、高級外車に乗ったりすることが成功だと思う方もいるでしょう。

しかし運用益だけでそのような生活をするには数億円以上の資産が必要になり、一般的な会社勤めの給与で貯めるのはかなり難しくなります。

現在注目されるアーリーリタイアは、決してぜいたくな生活をするものではありません。

FIREもそうですが、できるだけ無駄を省いたシンプルなライフスタイルにし、本当に自分が心の満たされることに時間を使うのが目的です。

そうした生活ならもう少し現実的な資産でアーリーリタイアし、ストレスのない生活を送ることが実現可能です。

[ad]松井証券では、豊富な米国ETFだけではなく節税ができるiDecoや初心者向けの銘柄選びも簡単!です。

失敗からの教訓:安易なアーリーリタイアは危険?失敗談から学ぶ

想定外の支出 : 災害や家族親戚への急な支援。

投資の失敗:資産運用に失敗し資金が減ると、十分な利回りで運用できたとしても、必要な生活費を得られない

健康問題 :病気をすると医療費が想定より増え、生活費を圧迫

再就職が難しい : 履歴書上は空白期間

社会的信用がなくなる :新しいクレジットカードを作れないことや、住宅ローンに審査落ちする

また完全リタイヤではなく、セミリタイヤは自由な時間で、家族と過ごす時間も増えて方法もあります。

自分が本当に目指すFIREの形をもう一度、棚卸して、ある程度40代のうちに資産の大きなウェートを資産に回して完全リタイヤするか、あるいはそこまで頑張らずに60歳までコツコツ投資して、60歳以降は老後の20年を悠々自適に投資利回りと年金でまわりの60歳が会社で働いている間に、旅行や孫との時間に費やす選択もあります。

詳しくは、、次の記事でFIREとセミリタイヤの違いをご覧ください

実は40代後半から50代の方々にお勧めは、セミリタイヤ。そのセミリタイヤのメリットを少し紹介しまます。

自由に使える時間が増える

早期リタイアをすれば自由時間が増え、自分の好きな生き方ができます。

これまで仕事にすべて費やしてきた時間を自由に使えるようになるのも、セミリタイアのメリット。

家事や育児の時間を増やせば、親の介護や子どもに寄り添いながら成長を見守っていけるね。

毎月のように国内旅行、あるいは半年に一回の海外旅行を楽しんだり、アウトドアへ出かけたりもできます。

時間をたっぷりつかって、畑で野菜や果物をなど、収穫までに手間暇がかかる家庭菜園への挑戦も可能です。

定年退職後と異なり、若く元気なうちに自由な時間を持てるため、よりアクティブに過ごせるのもポイントといえます。やりたい・行きたいと感じたらすぐに行動でき、好きなことや楽しいことに時間を使えるのです。

社会との接点を持つことができる

またセミリタイアには、社会とのつながりを持ち続けられるメリットがあります。完全にリタイアすれば自由な時間は増えますが、接する世界が限られ視野が狭まる恐れがあります。リタイアしても資産運用は続けるわけですから、世の中の流れをある程度わかっていた方が安心です。

一方セミリタイアなら社会とのつながりを持てるため、世間の感覚とずれてしまうことを防げます。また新たにやりたいことや、人との出会いが生まれる可能性もあるでしょう。無理のない範囲で社会との接点があった方が、得られるものは多いのではないでしょうか。

FIREを可能にする副業

資産形成をするうえでは、投資にまわすお金「種銭」を増やし、入金力をあげる必要があります。効果的に種銭を増やす方法、それが副業です。

副業と節約を成功させたことで、グングン入金力が上がりますね。

お金のために働き続けるのではなく、好きなことをして生きていく……夢ではない、あなたにもできるよ!

どのくらいの貯蓄があればセミリタイアできる?

パターン別で紹介夫婦2人暮らしの場合家族4人暮らしの場合

どうやって1億円を準備する?

資産運用でシミュレーション

セミリタイアを考える上で理解しておきたいのが、「早期優遇退職制度」です。早期優遇退職制度とは、会社が従業員の中から退職者を募って定年より前に早期退職をしてもらう制度のこと。「早期希望退職制度」と呼ばれることもあります。

従来は企業業績が悪化した企業が、経営再建に向けて人件費を抑制するために退職を促す目的で行われていました。しかし近年では、多様化する働き方に合わせて組織の活性化や若返りを目的にして行われる事例も増えてきました。

早期退職と聞くと、マイナスイメージが強い人もいるかもしれません。しかしここで考えておきたいのは、早期優遇退職制度には割増退職金があるという点です。早期退職の対象となりやすい年齢は40~50代(一般的に45歳以上かつ勤続20年以上が対象)なので、割増退職金をセミリタイアの原資に回すことを考える人もいます。

貯蓄額を上げる

貯蓄を増やすと聞いて多くの人が思い浮かべるのが、資産運用ではないでしょうか。一口に資産運用といってもFX・仮想通貨のように比較的ハイリスクハイリターンのものから、中程度のリスク資産の投資信託・ETF、そして債券や定期預金といったローリスクローリターンのものまでさまざまです。

大切なことは自分が目指す資金まで、どれくらいの利率で運用していけば目標に届くのかを逆算することだよ。

例えば毎月10万円の積み立てを年利回り3%で20年間運用した場合、元金は2,400万円ですが運用益によって最終的に3,283万円まで増える計算です。

年利5%運用では、最終的に4,110万円となり、年利3%の場合と比べて合計金額が1,000万円近くも増えているのが分かります。

現在の日本では超低金利時代で、メガバンクの1カ月定期預金金利では0.002%程度のところが多く、利息収入はほぼ得られません。

毎月10万円を年利0.002%の定期積立で20年間運用しても、最終的に2,400万4,781円にしかなりません。

4,781円 が利回り …. ひどい

比較的利率の高いネット銀行の中には、預入期間を長くすれば年利0.3%程度のところもありますが、それでも20年間のトータルで2,473万1,434円です。加えて利息には20.315%の税金がかかるため、実際はさらに少なくなります。

73万1,434円

目標金額は人それぞれですが、ローリスクの商品例えば預金や債券だけで資産運用をすると目標を達成するのは難しいケースがほとんどでしょう。

個人資産やリスク許容度によってはハイリスクの商品もポートフォリオに組み入れて、ローリスクな商品とのバランスをとりながら投資をすることが重要だね。

株式や米国ETF、インデックス投資信託などで運用するには、つみたてNISAやiDeCoといった税金が優遇される制度を上手く活用していくことがポイントです。

またリタイアの時期や、そのために貯めるべき金額については個人によって考え方が異なります

だから一律に、目標のFIRE貯蓄額を語られるべきものではありません。

預金が「1500万円あればアーリーリタイアできる!」と安易に考えず、ご自身やご家族の将来必要となる費用を計算して(=ライフプランを立てて)、計画的に考えるようにしましょう。

隠れリタイア編 副収入

早期リタイア「FIRE」派も働き続ける人も、資産運用や不動産資産で賢い隠れリタイア戦略もあるよ。

働く時間は3分の2で、副業や不労所得で働く生きがいもかんじつつ、お金に自由な精神状態で50代、60代をすごすのは気持ちがよいね。

このような理由で、隠れリタイヤさんはもしかしたら君の同僚にもいるかもしれないよ。

40代でFIRE予備軍として、前述した資産運用や蓄えを準備して、例えば55歳で5000万円を貯めることがでれば、年間220万円で暮らせるね。

この倹約220万円生活を確立することができるなら、経済的には自由な「余裕の逃げ切り」が可能なので、

60歳になって再雇用の職場で、元部下にペコペコしながら、もうあくせく上司に媚びを売らなくてよい!

自分の好きな趣味やNPOでも運営して自適に過ごせるね。

ひたすらお金を貯めて増やすだけの生活は、ただのマネーゲームだね。

有効にお金を使いつつ自分の人材価値を増強することが優先できるなら、その方が人生は豊かだと考えられる場合は多いよね。しっかり使う力もつけて、自分をバージョンアップしながら豊かな人生を送ろう。

加えて、社会的動物としての人間の活動の多くは、「仕事」にやりがいを見出して他人に期待され、他人と約束し、他人から報酬をもらう、といった自分以外の人との真剣な関わりがある方が、張り合いがある場合が多いよね。

あくまでも自分にとって面白いことが大切だが、面白い仕事ができれば、別段FIREを達成する必要はない。

。

副業しながら、しっかり非課税のNISAやiDeCoで高配当ETFを購入できるのは次の大手ネット証券会社がおすすめ!手数料が無料または少額で維持管理費用も安いので「隠れコスト」が低いよ!

FIRE 倹約する

早期リタイア後の生活費をチェックしてみよう。

実はFIREと生活費は密着に関係していて、もし君が生活費を見直すことができれば早くに早期退職できるよ!

早期リタイア…生活費を倹約するが王道!

都心から脱出するだけで家賃はおおよそ半額になり、食費(主に外食費)にも差が出て生活費を大きく抑えることが出来ます。

持ち家で早期リタイアが10年早まる!? Yes!You can do it!

さらに、家を持っている場合は早期リタイアが10年早まる可能性もあります。

あくまで参考ですが、23区で一番安い足立区で戸建て相場5,000万~6,000万円します。

でも…足立区のすぐ隣の川口市(埼玉県)に入るだけで、

2,580万円!

約半額です。つまりFIREには生活スタイルの見直しも一緒に考えることが重要だね。

安っす! マットも引っ越したいですぅ…

住みたい家のサイズや、購入か賃貸でも大きく変わってくるけど、一般的に郊外に行けば行くほど土地価格は安くなりますね。

例えば今都内や府内の持ち家マンションを5,000万円で家を売って、郊外で2,500万円の家を買えば、それだけでFIRE資産が2,500万円貯蓄が増えることになります。

この資産を投資に回すだけで、月に5万円ほどの不労所得になるよ。

生活費を見直してみる

現状の生活費を見直して節約すれば、貯蓄と同じ経済効果が期待できます。

また、生活費を下げるメリットは貯蓄の面だけではありません。

早期リタイア後の生活費も下がるため、準備するべき資金も少なくて済みます。

総務省統計局「2019年 家計調査報告(家計収支編)」の世帯人数2人の場合、毎月25万6,632円の生活費が必要でした。

人生には住宅購入以外に大きな支出があることも忘れずにね。人生の6大支出は次だよ。

- 通信費

- 光熱費

- 保険

- 住宅

- 車

- 税金

倹約したお金を投資で運用に回す!

さらに米国ETFや高配当銘柄やREITを混ぜて年利5%で資産運用できれば、平均運用額が1,962万になります。

仮にもう少し攻めた投資、例えばREITや成長している株式、又は利回り4.2%前後の高配当当信託やETFで運用すると、1,472万円が20年で達成できます。

仮に毎月の生活費が倹約して20万円で済む場合、40年間の合計では「1億800万円=20万円×12カ月×45年間」だね。

その後も支払う国民年金保険料を加えると約「1億1,577万円=1億800万円+777万円」になります。

ここから国民年金の受給額(3,126万)を差し引くと、おおよそ8,450万円程度の資産があれば早期リタイアできる計算になり、1億円を下回るね。

生活費の倹約には、支出を賢く倹約することもアーリーリタイヤでは大切。

楽天経済圏や、PayPayステップ(Yahoo!)で10%ポイント還元など、倹約したお金を資産運用で投資すればさらに安定したライフプランも見えるね。

もしあなたが車で通勤や買い物するならぜひ、賢く車を使うカーシェアリングを検討してください。

年間50万円以上の倹約できて、例えば米国の安定銘柄(高配当ETF、投資信託)で資産運用できれば1500万円弱の運用もできるよ。

毎月の生活費20万円への節約例

- 食費6万7,000円→4万円(2万7,000円節約)

- 教養娯楽費2万6,000円→1万6,000円(1万円節約)

- 交際費2万4,000円→1万4,000円(1万円節約)

- 雑費2万2,000円→1万2,000円(1万円節約)

生活費を減らすポイントは、まず固定費を見直すことです。

固定費の中には住居費や水道光熱費(基本料金部分)、通信費、民間保険会社の保険料など、家計に占める割合が比較的大きな支出もあり、一度見直せばその後も継続して削減できるからです。

特に住宅ローンがある人は、固定金利で高い金利例えば当時2~3%で35年借りている方は、現在の変動低金利0.4%の住宅ローンに借り換えをすることで、1万円から2万円ほどの住居費を大きく節約できる可能性があります。

住宅ローンは人生の最大の支出なので、これを機に見直しを検討してみましょう。

また生活費以外でも、利回りで所得を増やすことも大切ですね。

ただし高配当銘柄のトップ選手「米国株」の取引手数料は、日本株に比べて実はやや割高…。

そう、日本株に比べて、米国株・ETFは手数料が高い傾向だね。

でもDMM株は、他の証券会社に先駆けて米国株そして米国ETFの取引手数料が完全無料。

携帯電話で5分で口座申し込み!少しでもコストを下げて米国株を取引したい…、そんな方はDMM株が良いかもです。

▼口座開設・維持費無料!▼

FIRE セミリタイヤ後にいくらの収入が必要?

40歳時にセミリタイアを実現し、金融資産が4,500万円あるケースで試算しました。

生活費・固定費が月30万円と仮定した場合、15万円を金融資産から取り崩し、15万円は働いて収入を得ると考えます。

180万円(=15万円×12ヵ月)の25倍は4,500万円となります。

そこで、FIREを意識し、運用による収益を見込んでみましょう。

40歳から毎月15万円を取り崩して生活費に充てた場合、運用利回りが0%では、64歳で資金が底をつきます。

3%で運用できると、およそ86歳まで資産が底をつきません。運用することで、ご自身の資産寿命を延ばすことができます。

FIRE 後の支出は?

65歳までは原則、公的年金からの給付はありませんので、金融資産や不動産からの所得を生活費に充てることになります。

また、お勤めの会社によって異なりますが、退職金や企業年金があります。定年退職前に退職すると退職金が優遇される早期優遇退職制度のある会社もあります。

また、アーリーリタイアではなく、セミリタイアとして働き続けることで収入を得る方法もあります。

公的年金の老齢年金は原則として65歳から受け取ることができます。家計調査(65歳以上の夫婦のみの無職世帯の家計収支)によると平均月額は約22万円です。

月額22万円と仮定すると65歳から90歳までの受け取り総額は6,600万円となります。

公的年金の老齢年金は原則として65歳から受け取ることができます。家計調査(65歳以上の夫婦のみの無職世帯の家計収支)によると平均月額は約22万円(※)です。

65歳~90歳 22万円×12ヵ月×25年=6,600万円

月額22万円と仮定すると65歳から90歳までの受け取り総額は6,600万円となります。

ご自身の年金額については、「ねんきん定期便」、「ねんきんネット」でしっかりと確認しておきましょう。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 社会保障給付219,976円

リタイア後も公的医療保険や公的年金(国民年金)の保険料の支払いが必要になります。老齢年金を受け取る条件は、10年以上の保険料納付済期間がが必要です。 この10年には、厚生年金保険、共済組合等の加入期間を含む国民年金の保険料納付済期間と国民年金の保険料免除期間などを含んだ期間、合算した資格期間が10年以上必要です。

会社を退職した後は国民年金にのみ加入します。アーリーリタイアするデメリットとして、定年まで勤めた人と比べて厚生年金の年金額が少なくなることが挙げられます。

何歳まで生きることができるのかはわかりませんが、公的年金は亡くなるまでずっと受け取れるというメリットがあります。

まとめ

いかたでしたか?

40代、50代の方々もFIREの形はさまざまです。今日この記事で気づきがあればそれは新しい1日のはじまりです。

セミリタイヤ含めFIREに一歩ずつ近づいて、残りの人生を自分がやりたいことに費やす素敵な時間を過ごしてください。

自分のFIREを決めることが成功の鍵

40代、50代のアーリーリタイアを実現するために最も大切なポイントは、むりせず資産運用をできるだけ早く始めることです。

逆に何もせず資産運用の機会を逸して、時間が過ぎていけば、55歳や60歳での早期退職が難しくなります。

またリタイア後の自由を最大限楽しめるように、できるだけご自身の趣味や体力の準備を始めましょう。「よし、FIREしてから趣味でマラソン始めよう」などは体力的にも仲間を探す時間も難しいです。ぜひFIREを目指して、お金も趣味も仲間もいっしょに育ててください。

この記事が皆さんの参考になれば幸いです。

おすすめ記事

FIRE必須のお得な証券会社

FIREやセミリタイヤを目指すならやっぱり金融の勉強やや証券会社をうまく活用するのは必須。

一般的な生命保険と企業型財形に加入してもFIREは難しいよ。

証券会社をうまく活用して、目標のポートフォリオをしっかり組んで、自分なりの自由な時間を早くに達成しよう!

証券が会社のレポートやチャートをうまく活用できれば、それだけ配当金や利回りを多く享受できて、早くにFIREできるね。

多くのノウハウを吸収でき、良い取引環境を整えることができますよ。

国内大手の証券会社の多くは、積み立て型インデックス投資や米国ETFそして、短期で収益をあげるCFDや先物・金などを売買できるので理想的。

業界最低水準の買付手数料が0(ゼロ)円/100万円, 55円/5万円 !

手業界最低水準の2つの手数料プランが登場!

ネット証券を始める際、特に「コスト」は重要なポイント。

1日当たりの現物取引・信用取引の合計売買代金が100万円以下なら手数料0円とお得。

投資信託、特に充実な米国株など豊富な取扱商品。

日本株、投資信託はもちろん、米国株、金・プラチナ等まで幅広い商品を取り揃えています。

取引スタイルに応じて、業界最低水準の2つの手数料プランがお選べます。

口座開設料、管理費無料で、ネット証券口座開設数についてはNo.1の実績を誇っております。

お得なキャンペーン

・25歳以下(未成年口座も対象)の国内株式現物手数料がキャッシュバックにより実質0円になるプログラムです(上限なし)

・最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料

・Wow!株主デビュー!通常注文時の取引手数料が無料~米国株式手数料Freeプログラム~

・三井住友カードで投信積立の買付金額をクレジットカード決済が最大3%のポイント還元!

インデックス投資家からアクティブトレーダーまで「口座開設No1 」

初心者の方向けNISA口座あら、本格句なアクティブトレーダーまで幅広くサポートできる商品数で口座数No1の絶大な支持を受けています。

お取引や資産管理をスムーズに行うためのツール・アプリのほかオリジナルレポートを毎営業日更新。

- 長期あるいは、短期取引で国内No1の金融商品の品ぞろえ。

- ・現物:

- ・制度信用/無制限(一般)信用:

- ・株式投資信託:

- ・外貨建MMF:

- ・MMF・中期国債ファンド:

- ・現物取引:

- ・単元未満株:

- ・新規上場 公募増資・売出:

- 加えて、上記銘柄をかんたん・シンプルに「テーマキラー」ツールでサックと選べる。

1分まるかり動画や豊富な金融商品の会社です

投資塾のサービス「マネユニ・アカデミー」や最新投資情報などは業界随一の量。

初心者から上級者までシンプルでわかりやすい画面や、金融商品が豊富。

日本の証券会社では株式から、FX、仮想通貨、金・プラチナ、先物・CFDまで非常に幅広いラインナップ。

口コミ評判を見てみましょう。SBI証券は2021年 みんなの株式 ネット証券年間ランキング 総合第1位!

口座開設数はネット証券ダントツの600万口座と、幅広いお客様にご愛顧いただいており、第三者評価機関のランキングや格付けでも高評価を得ています。

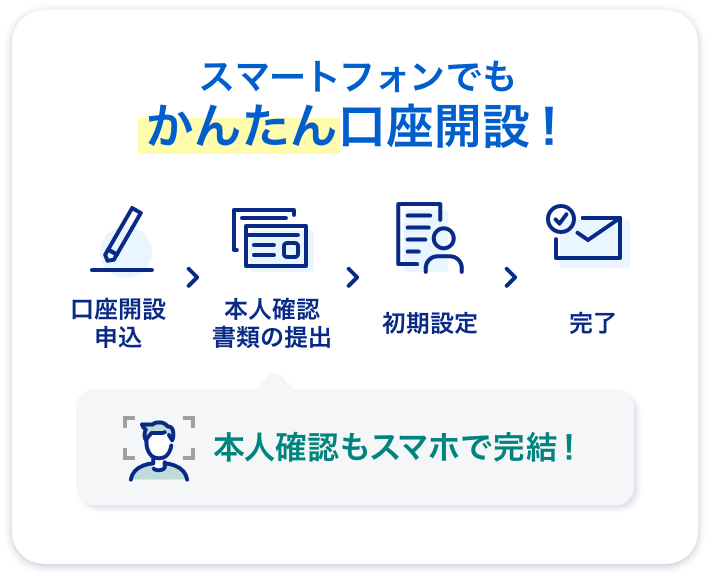

スマホで口座開設がおすすめ

忙しい時にも便利!スマホからでも簡単に口座開設を申し込めます。

書類輸送は不要!かんたん「3ステップ」で申し込み完了。

オンライン申し込みなら最短で翌営業日に開設完了するよ。

スマホで口座開設がかんたんステップ!

充実のサポート

固定電話以外から(通話料有料)03-6737-1667 平日 8:00〜1 9:00

固定電話から(通話料無料)0120-430-283 平日 8:00〜19:00

サポートセンターでメールで問い合わせ

1分動画でまるかり

SBI証券の取引手数料(国内現物)※税込

| 取引金額 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|---|---|

| 現物スタンダードプラン | 55円 | 99 円 | 275 円 | 275円 | 535円 | 1013円 ※3,000万円まで |

| 信用取引 スタンダードプラン | 99円 | 99 円 | 198 円 | 198 円 | 385 円 | 385 円 |

| 現物取引 アクティブプラン | 0円 | 0円 | 0円 | 0円 | 0円 | 1,691円 |

| 信用取引 アクティブプラン | 0円 | 0円 | 0円 | 0円 | 0円 | 880円+440 円/100万円毎 |

業界最低水準の買付手数料 ! 特長 は?

取引手数料が業界 最安値水準

・現物取引 55円~880円 (税込)

・信用取引 0円~88円 (税込)

★米国株式 0円!

さらに!

取引手数料の1%がDMM 株ポイントとして貯まります。

ほかにも0円がたくさん!

・口座開設費

・口座管理、維持費

・入金手数料(クイック入金をご利用の場合)

・出金手数料

すべて無料!

さらに!

25歳以下、取引手数料実質0円!

充実の取引ツール・アプリ

初心者からプロまでさまざまなスタイルに対応した

取引ツールを無料で取り揃えています。

1つのアプリで国内株から米国株まで取引可能!

NISA(少額投資非課税制度)口座にも対応

DMM証券では、もちろんNISA(少額投資非課税制度)口座にも対応

国内株式・米国株式どちらも、担保として利用可能

国内株式・米国株式どちらも、担保として利用可能

・米株担保サービス

ネット証券初!

米国株式を信用取引の担保にできます!

・DMMFX株券担保サービス

DMM 株で保有している株式時価の70%相当額※が

DMM FX口座で証拠金として利用できますので、現金が0円でもFX取引可能!

お得なキャンペーン

・25歳以下(未成年口座も対象)の国内株式現物手数料がキャッシュバックにより実質0円になるプログラムです(上限なし)

・最大2ヵ月間、米国株式・米国ETFの市場への通常注文時の取引手数料が無料

・Wow!株主デビュー!通常注文時の取引手数料が無料~米国株式手数料Freeプログラム~

・三井住友カードで投信積立の買付金額をクレジットカード決済が最大3%のポイント還元!

FX投資家からアクティブトレーダーまで「口座開設No1 」

- 米国株の取引手数料は、日本株に比べて実は割高…。

- 日本株に比べて、米国株・ETFは手数料が高い傾向だね。マットがおすすめはこの2つの証券会社!

- DMM株は、他の証券会社に先駆けて米国株そして米国ETFの取引手数料が完全無料。

- 携帯電話で5分で口座申し込み!少しでもコストを下げて米国株を取引したい…、そんな方はDMM株が良いかもです。

- ▼口座開設・維持費無料!▼

- DMM株の公式サイトはこちら >>

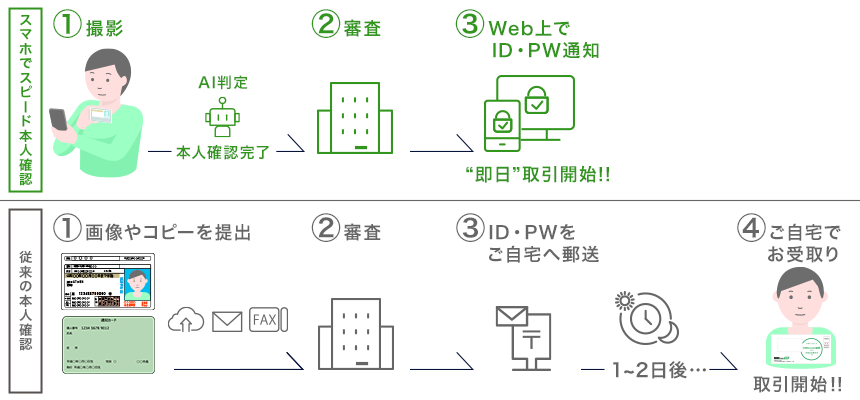

スマホでスピード本人確認、口座開設!

『スマホでスピード本人確認』とは、口座開設時の本人確認をオンラインで完結させる方法です。

オンラインで本人確認が完了すると、これまで取引を開始する際に不可欠であった「郵送物の受取り」が不要です。

郵送物を受け取る必要がなくなり、最短で口座開設を申し込んだ当日中に取引を開始することができます!

忙しい時にも便利!スマホからでも簡単に口座開設を申し込めます。

書類輸送は不要!かんたん「3ステップ」で申し込み完了。

オンライン申し込みなら最短で即日に開設完了するよ。

スマホで口座開設がかんたんステップ!

充実のサポート

DMM証券の取引手数料(国内現物)※税込

さらに!

25歳以下、取引手数料実質0円!

VIPコースは信用取引手数料は0円~

| 取引金額 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|---|---|

| 現物プラン | 55円 | 88 円 | 198円 | 198円 | 374円 | 880円 |

| 信用取引 プラン | 88 円 | 88 円 | 88 円 | 88 円 | 88 円 | 88 円 |

| 信用取引VIPコース | 0 円 | 0 円 | 0 円 | 0 円 | 0 円 | 0 円 |

【初心者にもおすすめ】短期や中期のポートフォリオで為替トレンドにのる

おすすめのFX会社は、やっぱり安心・安定の取引量で初心者にも使いやすい且つ損切やエントリがしやすいアプリを提供している会社だね。

それに初心者向けのFX紹介がしっかりしている松井証券がおすすめだね。

松井証券の特徴はなんといっても、株式やETFなどの豊富な金融商品や最新レポートを入手できるところだね。

実際マットも愛用している松井証券FXなら確かに当日に申込は簡単約5分で入力完了して最短1時間で取引スタートできたね。

● FX初心者~上級者まで、取引手数料0円で100円から取引

● 「松井証券 MATSUI FX」は、初めての方でも少額から簡単に始められる“あんしんFX”をコンセプト

● 「全通貨ペアが1通貨単位から取引可能!」

● 「業界最狭水準のスプレッド!」

● FX初心者も安心、「夜間まで受付可能なFX専用サポートダイヤル」をご提供

●レバレッジなしコースの1倍から低レバレッジ5倍コース、10倍コース、スタンダード25倍コースをご用意

初心者向けのFX紹介がしっかりしているDMM証券がおすすめだね。

玄人向けのチャートや、MT4などのツールを前提とした証券会社では初心者が取引になれるまでに時間もかかるし複雑だね。

現在キャンペーンで還元もされるので、お得に始められるね。

実際マットも昔から使用しているDMM FXなら確かに当日に申込は簡単約5分で入力完了して最短1時間で取引スタートできたね。

■全てが高スペック。FX初心者から上級者、幅広く選ばれているDMMFX

1.FX業界最狭水準のスプレッド「全20通貨ペア」

2.初心者からデイトレーダーまで好評の取引ツール:「もちろんスマホからでも取引可能!アプリで楽々トレード」

3.カスタマーサポートも充実で初心者も安心:「平日24時間電話サポート/業界初!LINEで問い合わせも可能」

4.安心安全の『全額信託保全』導入済み:「2つの信託銀行でお客様の大切な資産を管理しております」

5.業界初!『時事通信社』ニュース配信:充実の為替情報でFX取引の参考に